Βρισκόμαστε σε κρίση χρέους;

Τα τρία πράγματα που πρέπει να γνωρίζουν οι επενδυτές αυτή την εβδομάδα:

- Οι αγορές μετοχών παραμένουν κοντά σε ιστορικά υψηλά, αλλά η μεταβλητότητα στις αγορές ομολόγων αυξάνεται.

- Αυτό συμβαίνει επειδή τα ομόλογα είναι πιο ευαίσθητα στον πληθωρισμό και το κλείσιμο των Στενών του Ορμούζ αρχίζει να προκαλεί αυξήσεις πληθωρισμού παγκοσμίως.

- Σε στρατηγικό και τακτικό επίπεδο, το περιβάλλον του χρέους είναι δύσκολο. Ωστόσο, θεωρούμε ότι η κατηγορία ενεργητικού εξακολουθεί να επιτελεί τον ρόλο της, ιδίως αν η έκθεση στο χρέος προσεγγίζεται με κριτική ματιά.

ΤΟΥ ΓΙΩΡΓΟΥ ΛΑΓΑΡΙΑ*

Σύνοψη

Πρόσφατα, οι αγορές ομολόγων έχουν παρουσιάσει μεταβλητότητα, με τις αποδόσεις να αυξάνονται λόγω φόβων για πληθωρισμό που συνδέονται με το παρατεταμένο κλείσιμο των Στενών του Ορμούζ και ισχυρότερα του αναμενομένου στοιχεία πληθωρισμού. Παρά τα υψηλά επίπεδα παγκόσμιου χρέους και τον περιορισμένο δημοσιονομικό χώρο, δεν πρόκειται για πιστωτική κρίση. Αντίθετα, οι αγορές ενδέχεται να βρίσκονται σε μια ενδιάμεση φάση του Κύκλου Χρέους που απαιτεί αναπροσαρμογές πολιτικής. Τα ομόλογα παραμένουν σημαντικά για τους επενδυτές, αλλά μια βαθύτερη κατανόηση του χρέους, από επενδυτική και επιχειρηματική σκοπιά, αποτελεί πλέον προϋπόθεση.

Οι αγορές χρέους είναι τα δομικά υλικά πάνω στα οποία είναι χτισμένη η παγκόσμια οικονομία. Το να παρατηρήσει κανείς ότι ζούμε σε έναν κόσμο χτισμένο πάνω στο χρέος πιθανόν να είναι περιττό. Μικρές οικογενειακές επιχειρήσεις, μεγάλοι όμιλοι, κυβερνήσεις. Όλοι λειτουργούν με χρέος. Όταν κινούνται οι μετοχές, το αντιλαμβάνονται κυρίως οι επενδυτές. Όταν μεταβάλλεται το κόστος δανεισμού, το αντιλαμβάνονται όλοι.

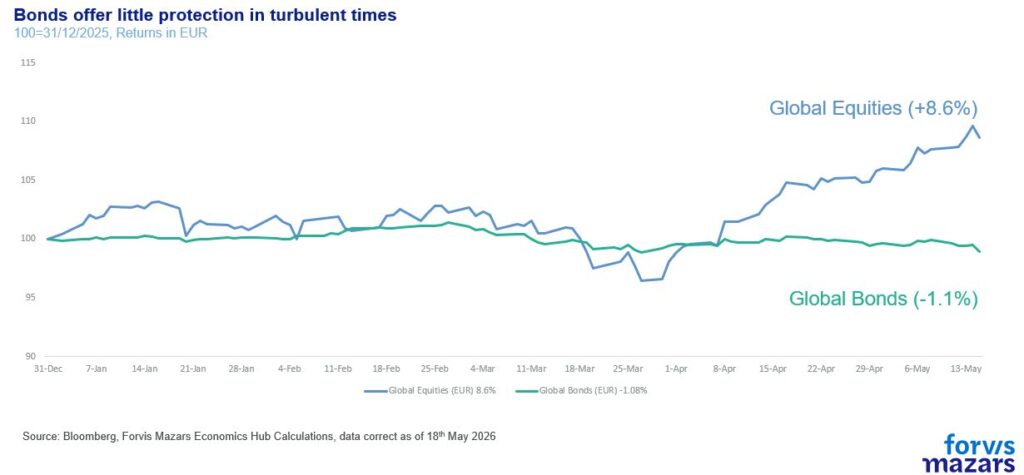

Παρότι οι παγκόσμιες αγορές μετοχών παραμένουν σε ή κοντά σε ιστορικά υψηλά, οι αγορές χρέους περνούν δύσκολή τις τελευταίες εβδομάδες. Οι επενδυτές αρχίζουν να προεξοφλούν την πιθανότητα υψηλότερου πληθωρισμού, καθώς τα Στενά του Ορμούζ παραμένουν κλειστά.

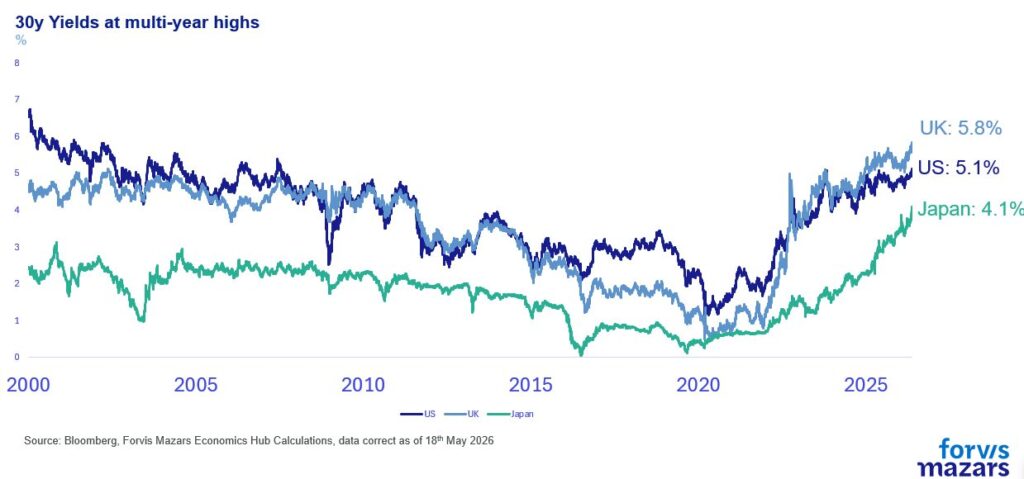

Το κόστος δανεισμού έχει κινηθεί υψηλότερα, με τα μακροπρόθεσμα ομόλογα των ΗΠΑ, του Ηνωμένου Βασιλείου και της Ιαπωνίας να φθάνουν σε υψηλά επίπεδα πολλών ετών. Καθώς ο παγκόσμιος πληθωρισμός καθίσταται απειλή μετά από σχεδόν τρεις μήνες κλεισίματος των Στενών, οι αγορές ομολόγων αντιδρούν έντονα.

Η κατάσταση επιδεινώθηκε την περασμένη εβδομάδα, όταν οι τιμές παραγωγού στις ΗΠΑ αυξήθηκαν κατά 6% σε ετήσια βάση έως τον Απρίλιο, πάνω από 1% υψηλότερα από τις προσδοκίες. Ο πληθωρισμός στα αγαθά στις ΗΠΑ και στις υπηρεσίες στην Ευρώπη έχει ενισχυθεί αισθητά τους τελευταίους μήνες.

Οι αγορές ανέμεναν ότι η συνάντηση Σι-Τραμπ θα προσέφερε κάποια λύση στο ζήτημα του Ιράν, αλλά απογοητεύτηκαν. Με τις αποδόσεις να αυξάνονται και τις τιμές να μειώνονται, ορισμένοι επενδυτές αμφισβητούν κατά πόσο τα ομόλογα προσφέρουν προστασία σε περιόδους αβεβαιότητας. Αποτελεί η πρόσφατη πτώση των τιμών ένδειξη ότι, στην ώριμη φάση του κύκλου χρέους, το σταθερό εισόδημα δεν συμπεριφέρεται όπως αναμένεται; Ή πρόκειται για ευκαιρία για επενδυτές που επιδιώκουν υψηλότερες αποδόσεις να αγοράσουν ποιοτικά ομόλογα;

Πιστεύουμε ότι οι ιστορικές αποδόσεις και η μεταβλητότητα των ομολόγων πρέπει να αντιμετωπίζονται με επιφύλαξη, καθώς αναφέρονται σε διαφορετικά στάδια του κύκλου χρέους που ξεκίνησε το 1971. Ωστόσο, δεν θεωρούμε ότι βρισκόμαστε σε σημείο όπου οι αγορές χρέους δεν μπορούν να προσφέρουν αξία. Η αυξημένη σχετική ελκυστικότητα των ομολόγων έναντι των μετοχών θα πρέπει να εξεταστεί σοβαρά από τους επενδυτές.

Δεν βρισκόμαστε σε πιστωτική κρίση. Οι πιστωτικές κρίσεις δεν εμφανίζονται σε κενό. Συμβαίνουν όταν οι θεσμοί (κεντρικές τράπεζες, κυβερνήσεις κ.λπ.) λειτουργούν λανθασμένα ή αποδυναμώνονται ουσιαστικά, όπως διαπίστωσε η Ελλάδα μετά την ανακοίνωση ελλείμματος 15% το 2009, πέντε φορές υψηλότερου από τις προηγούμενες εκτιμήσεις.

Αλλά πόσο πρέπει να ανησυχούμε για τα ομόλογα; Τα τελευταία χρόνια, οι ειδικοί επισημαίνουν ότι τα επίπεδα χρέους είναι πολύ υψηλά. Ο πρώην πρόεδρος της Fed, Jerome Powell, τόνισε δύο φορές φέτος ότι η πορεία του αμερικανικού χρέους (όχι το επίπεδο) είναι μη βιώσιμη και χρειάζεται αντιμετώπιση. Το δικό μας πλαίσιο 3D (Debt, Disruption, Deregulation) υποδηλώνει ότι σημαντικό μέρος της οικονομικής και πολιτικής αναταραχής προέρχεται από τη συσσώρευση χρέους, περιορίζοντας τον δημοσιονομικό χώρο.

Το μέγεθος της παγκόσμιας αγοράς χρέους ανέρχεται σε σχεδόν 345 τρισ. δολάρια. Η αγορά ομολόγων αντιστοιχεί σε 145 τρισ., σχεδόν όσο και η παγκόσμια αγορά μετοχών (160 τρισ.). Το συνολικό χρέος (ιδιωτικό και δημόσιο) υπερβαίνει το 300% του παγκόσμιου ΑΕΠ. Στις ΗΠΑ, οι ετήσιες πληρωμές τόκων ύψους 4% σημαίνουν ότι για κάθε 6 δολάρια ονομαστικού ΑΕΠ, τα 4 κατευθύνονται στην εξυπηρέτηση χρέους. Σε σχεδόν 1 τρισ. δολάρια για το 2026, οι πληρωμές τόκων έχουν σχεδόν τριπλασιαστεί από το 2020. Στην Κίνα, το δημόσιο χρέος αναμένεται να διπλασιαστεί μέσα σε λίγο περισσότερο από μία δεκαετία, από 60% το 2019 σε 126% έως το 2031, ενώ δεν υπάρχουν αξιόπιστα στοιχεία για το εσωτερικό χρέος.

Η Ευρώπη έχει χαρακτηρίσει το χρέος «επικίνδυνο» και το διατηρεί σε διαχειρίσιμα επίπεδα συνολικά, θυσιάζοντας εν μέρει την ανάπτυξη και αποχωρώντας από τον παγκόσμιο γεωοικονομικό ανταγωνισμό, αφήνοντας τις ΗΠΑ και την Κίνα σε μια κούρσα δύο παικτών. Ακόμη και έτσι, η Γαλλία και το Ηνωμένο Βασίλειο βρίσκονται στο στόχαστρο των αγορών ομολόγων, καθώς προσπαθούν να ισορροπήσουν μεταξύ των υποσχέσεων προς τους πολίτες και των ανησυχιών των επενδυτών ότι το χρέος μπορεί να μην αποπληρωθεί πλήρως σε πραγματικούς όρους καθώς ακόμα και ο υψηλός πληθωρισμός θεωρείται «ήπια» χρεοκοπία.

Συνεπώς, τα επίπεδα χρέους είναι υψηλά και ο δημοσιονομικός χώρος περιορισμένος. Είμαστε όμως κοντά σε μια μεγάλη κρίση χρέους; Δεν το πιστεύουμε. Ο Ray Dalio προσφέρει ένα χρήσιμο πλαίσιο, τον «Μεγάλο Κύκλο Χρέους»:

Πρώιμη φάση: το χρέος αυξάνεται περίπου παράλληλα με τα εισοδήματα και χρηματοδοτεί ανάπτυξη.

Φούσκα: το χρέος αυξάνεται ταχύτερα από τα εισοδήματα.

Κορύφωση: σύσφιξη πολιτικής ή εξωτερικό σοκ αυξάνει το κόστος χρηματοδότησης.

Σήμα απομόχλευσης: οι υποχρεώσεις υπερβαίνουν τις ταμειακές ροές.

Αντίδραση πολιτικής: απομόχλευση αποπληθωριστική, πληθωριστική ή ισορροπημένη.

Απέλπιδες προσπάθειες: μειωμένη αποτελεσματικότητα νομισματικής πολιτικής.

Κανονικοποίηση: επαναφορά σε πιο υγιή βάση.

Εκτιμούμε ότι βρισκόμαστε πιθανώς στο πέμπτο στάδιο, όπου απαιτούνται ισχυρές πολιτικές παρεμβάσεις. Ο περιορισμός δαπανών λόγω εξυπηρέτησης χρέους, τα υψηλά διαρθρωτικά ελλείμματα, οι πιέσεις στα μακροπρόθεσμα ομόλογα και η στροφή σε βραχυπρόθεσμο δανεισμό αποτελούν ενδείξεις αυτής της φάσης.

Πρόκειται για ιδιαίτερα ευαίσθητη φάση, όπου απαιτούνται αποφάσεις. Η επιλογή της Ευρώπης να περιορίσει τις δαπάνες και της Αμερικής να δανειστεί περισσότερο και να επενδύσει στην ανάπτυξη είναι δύο όψεις του ίδιου νομίσματος. Δεν πρόκειται για πλήρη απομόχλευση, αλλά για προσπάθεια μη περαιτέρω αύξησης της μόχλευσης με διαφορετικές προσεγγίσεις. Δεν υπάρχει σαφής ένδειξη για τη διάρκεια αυτής της φάσης.

Μπορούν οι χώρες να διατηρήσουν τα τρέχοντα επίπεδα μόχλευσης και να καθυστερήσουν πιο δύσκολες αποφάσεις; Ή οι αγορές θα απαιτήσουν άμεσες θυσίες άμεσα;

Αυτό είναι το ερώτημα που θα απαντήσει η εποχή μας. Δεν αναμένουμε όμως να δοθεί απάντηση άμεσα. Για επιχειρήσεις και επενδυτές, αυτό σημαίνει ότι δεν πρέπει να αποφεύγουν το χρέος, αλλά να παραμένουν προσεκτικοί και κριτικοί ως προς την έκθεσή τους, τόσο από την πλευρά του δανεισμού όσο και των επενδύσεων.

*Chief Economist της εταιρίας Mazars