Η στεγαστική κρίση στην Ελλάδα αποκτά ολοένα και πιο έντονα χαρακτηριστικά, επηρεάζοντας τόσο την καθημερινότητα των νοικοκυριών όσο και τη λειτουργία της αγοράς ακινήτων. Τα τελευταία χρόνια, η αύξηση των τιμών αγοράς και ενοικίασης κατοικιών, η περιορισμένη διαθεσιμότητα ακινήτων και η αδυναμία πρόσβασης σε τραπεζική χρηματοδότηση έχουν διαμορφώσει ένα περιβάλλον αυξημένης πίεσης για μεγάλα τμήματα του πληθυσμού.

Μελέτη της διαΝΕΟσις σε συνεργασία με το ΙΟΒΕ επιχειρεί να αποτυπώσει την υφιστάμενη κατάσταση, καταγράφοντας τις βασικές αιτίες του προβλήματος, τις κοινωνικές ομάδες που επηρεάζονται περισσότερο και τις δομικές αδυναμίες της ελληνικής αγοράς κατοικίας. Τα ευρήματα παρουσιάστηκαν στο συνέδριο «Εθνικό Σχέδιο Δράσης υπό συνθήκες παγκόσμιας αβεβαιότητας», που διοργάνωσαν ο Κύκλος Ιδεών και το Οικονομικό Φόρουμ των Δελφών.

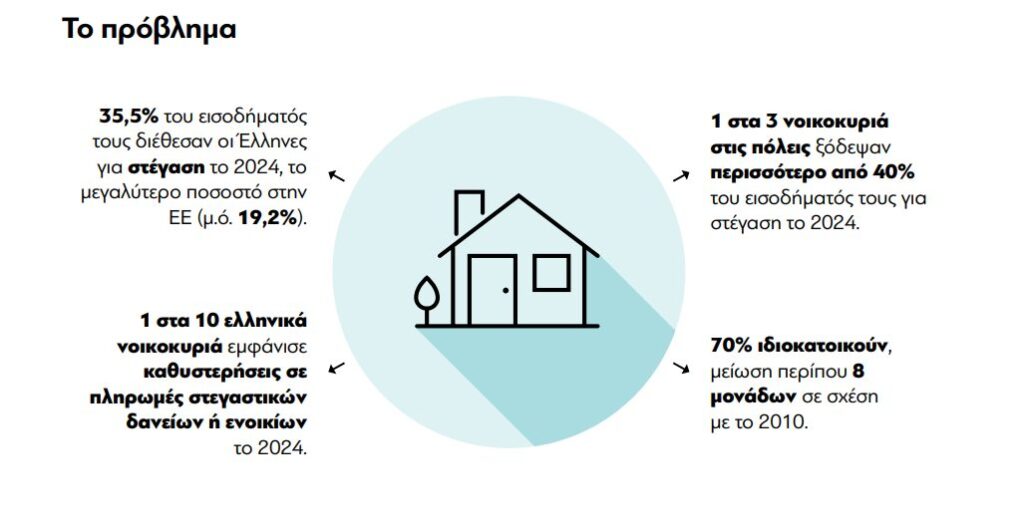

ΠΙΕΣΗ

Σύμφωνα με τα στοιχεία της έρευνας, τα ελληνικά νοικοκυριά δαπανούν για τη στέγαση σημαντικά μεγαλύτερο μέρος του εισοδήματός τους σε σχέση με τον ευρωπαϊκό μέσο όρο. Η συνολική επιβάρυνση για ενοίκια, δάνεια, λογαριασμούς και λοιπές στεγαστικές ανάγκες αντιστοιχεί κατά μέσο όρο στο 35,5% του διαθέσιμου εισοδήματος, όταν στην Ευρωπαϊκή Ένωση ο μέσος όρος διαμορφώνεται κοντά στο 19,2%.

Παράλληλα, περίπου ένα στα τρία νοικοκυριά στις αστικές περιοχές δαπανά πάνω από το 40% του εισοδήματός του για στεγαστικές υποχρεώσεις, ενώ ένα στα δέκα εμφανίζει καθυστερήσεις στην αποπληρωμή ενοικίων ή στεγαστικών δανείων.

Η ιδιοκατοίκηση, που παραδοσιακά αποτελούσε βασικό χαρακτηριστικό της ελληνικής κοινωνίας, παρουσιάζει σταδιακή υποχώρηση. Το ποσοστό των πολιτών που κατοικούν σε ιδιόκτητη κατοικία έχει περιοριστεί περίπου στο 70%, εμφανίζοντας αισθητή μείωση σε σχέση με την προηγούμενη δεκαπενταετία.

ΟΜΑΔΕΣ

Η στεγαστική επιβάρυνση επηρεάζει με μεγαλύτερη ένταση συγκεκριμένες κοινωνικές κατηγορίες. Υψηλά ποσοστά πίεσης καταγράφονται στους ενοικιαστές, στις μονογονεϊκές οικογένειες και στους νέους ηλικίας 18 έως 29 ετών.

Σημαντική επιβάρυνση αντιμετωπίζουν επίσης οι ιδιοκτήτες που εξυπηρετούν ενεργό στεγαστικό δάνειο, καθώς η αύξηση των επιτοκίων έχει ανεβάσει το κόστος αποπληρωμής. Η δυσκολία πρόσβασης σε νέα δάνεια περιορίζει επιπλέον τη δυνατότητα αγοράς κατοικίας, ιδιαίτερα για νεότερους εργαζόμενους και οικογένειες με μεσαία εισοδήματα.

ΑΓΟΡΑ

Η άνοδος των τιμών συνδέεται και με την αυξημένη επενδυτική δραστηριότητα στην αγορά ακινήτων. Οι ξένες επενδύσεις σε κατοικίες και εμπορικά ακίνητα κινούνται σε υψηλά επίπεδα, ενώ αυξημένο ενδιαφέρον καταγράφεται και για το πρόγραμμα Golden Visa.

Την ίδια στιγμή, η επέκταση των βραχυχρόνιων μισθώσεων μέσω ψηφιακών πλατφορμών έχει περιορίσει σημαντικά το διαθέσιμο απόθεμα κατοικιών για μακροχρόνια ενοικίαση, κυρίως σε μεγάλα αστικά κέντρα και τουριστικές περιοχές.

ΠΑΡΑΔΟΞΟ

Παρά την αυξημένη ζήτηση, στην Ελλάδα καταγράφονται περισσότερες από 2,2 εκατομμύρια κενές κατοικίες. Ωστόσο, μεγάλο μέρος αυτών δεν μπορεί να αξιοποιηθεί άμεσα, είτε επειδή απαιτεί εκτεταμένες ανακαινίσεις είτε επειδή βρίσκεται σε περιοχές μακριά από θέσεις εργασίας και βασικές υποδομές.

Ταυτόχρονα, η αύξηση του ενεργειακού κόστους και των τιμών των κατασκευαστικών υλικών επιβαρύνει την ανέγερση νέων κατοικιών και τις εργασίες αναβάθμισης παλαιότερων ακινήτων. Οι δημογραφικές αλλαγές, με τη μείωση του μεγέθους των νοικοκυριών, δημιουργούν επιπλέον ανάγκη για μικρότερες κατοικίες, στις οποίες η αγορά δυσκολεύεται να ανταποκριθεί άμεσα.

Αναλυτές της αγοράς εκτιμούν ότι η αντιμετώπιση του στεγαστικού προβλήματος απαιτεί μακροχρόνιο σχεδιασμό, ενίσχυση της κοινωνικής στέγασης και πολιτικές που θα αυξήσουν την προσφορά διαθέσιμων κατοικιών τα επόμενα χρόνια.