")

Τα Στενά του Ορμούζ προκαλούν βραχυπρόθεσμες πιέσεις, ενώ ναυτιλία και ασφαλιστικές προσαρμόζονται δυναμικά

ΤΟΥ ΓΙΩΡΓΟΥ ΛΑΓΑΡΙΑ*

ΤΟΥ ΓΙΩΡΓΟΥ ΛΑΓΑΡΙΑ*

Τα τελευταία 20 χρόνια έχω δραστηριοποιηθεί στις αγορές ως trader, διαχειριστής επενδύσεων, διαχειριστής κεφαλαίων, αρθρογράφος, στρατηγικός αναλυτής και οικονομολόγος. Εχω βιώσει από πρώτο χέρι τη δεύτερη χειρότερη χρηματοπιστωτική κρίση των τελευταίων 150 ετών, το Great Lockdown, μια στάση πληρωμών κρατικού χρέους, την άνοδο και την επιβράδυνση της παγκοσμιοποίησης, καθώς και την ανάδυση της Τεχνητής Νοημοσύνης. Σε αυτή τη διαδρομή έχω πραγματοποιήσει περισσότερες από 1.000 συνεντεύξεις με διαχειριστές κεφαλαίων από δεκάδες επενδυτικούς οίκους.

Μεταξύ των θεμάτων στα οποία συγκλίνουμε οι περισσότεροι είναι ότι η επιτυχής διαχείριση χαρτοφυλακίων συνοψίζεται σε μία βασική αρχή. Πέραν της τεχνικής κατάρτισης, της μελέτης, της εμπειρίας και του δικτύου επαφών, αυτό που καθιστά έναν διαχειριστή αξιόπιστο είναι να «είναι ασφαλής». Και για να το επιτύχει οφείλει να κάνει ένα βήμα πίσω, να πάρει μια ανάσα και να εξετάσει τη συνολική εικόνα.

Ποια είναι, λοιπόν, η μεγάλη εικόνα στον πόλεμο με το Ιράν, που έχει αναταράξει τις αγορές, έχει εκτινάξει τις τιμές ενέργειας, έχει μονοπωλήσει την ειδησεογραφία και έχει ενισχύσει τις ανησυχίες ότι ο πληθωρισμός ενδέχεται να επιταχυνθεί, σε συνδυασμό με τους εμπορικούς πολέμους των ΗΠΑ;

Οι αγορές λειτουργούν κανονικά

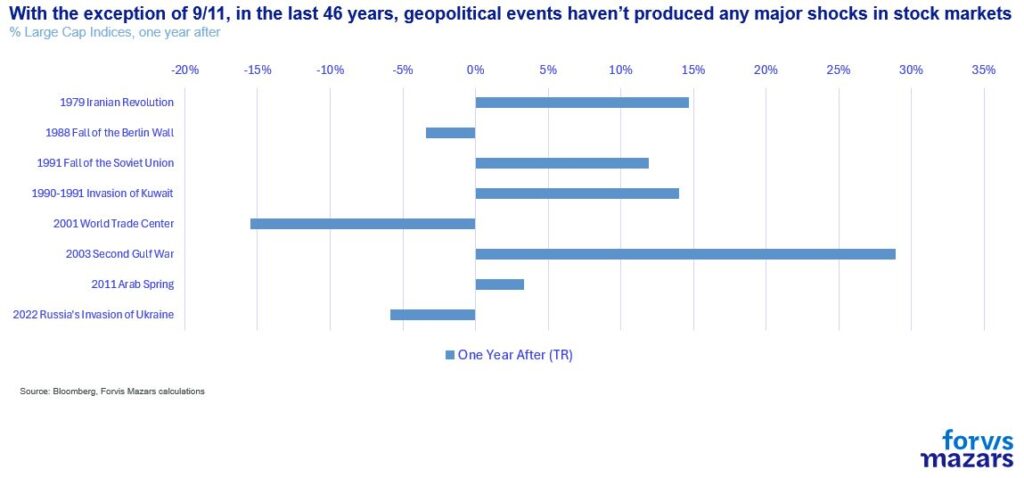

Πρώτον, η επίθεση ΗΠΑ-Ισραήλ στο Ιράν και το de facto κλείσιμο των Στενών του Ορμούζ, που οδήγησε σε απότομη άνοδο των τιμών ενέργειας, συνιστούν γεωπολιτική κρίση και όχι χρηματοπιστωτική. Οπως επισημάναμε και τον περασμένο Ιούλιο, οι γεωπολιτικές κρίσεις ενδέχεται να έχουν βραχυπρόθεσμες αρνητικές επιπτώσεις στα περιουσιακά στοιχεία κινδύνου, όχι όμως μακροπρόθεσμες (πίνακας 1).

Ο λόγος είναι ότι δεν παρεμποδίζουν τη φυσιολογική λειτουργία των χρηματοπιστωτικών αγορών. Οσο αυτές λειτουργούν ομαλά, βρίσκουν τρόπους εξισορρόπησης και μετριασμού του κινδύνου, ακόμα και με τη συνδρομή των κεντρικών τραπεζών, εφόσον απαιτηθεί.

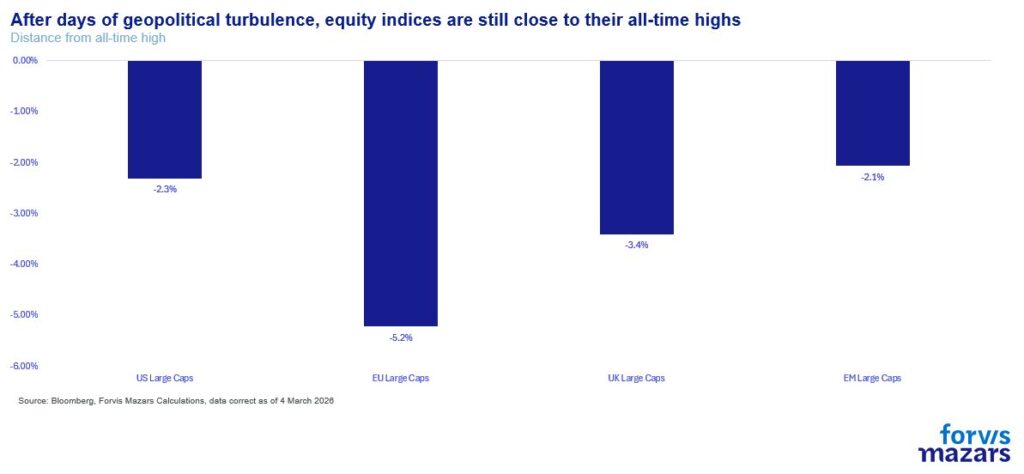

Καθώς διαβάζετε αυτές τις γραμμές, παρά την ύπαρξη πολλών πωλητών, υπάρχουν επαρκείς αγοραστές, ώστε οι συναλλαγές να διατηρούνται εντός αποδεκτού -θα μπορούσε να ειπωθεί και φυσιολογικού- εύρους μεταβλητότητας. Κατά τον χρόνο συγγραφής (Τετάρτη 4 Μαρτίου, πρωί), οι αμερικανικές μετοχές μεγάλης κεφαλαιοποίησης υποχωρούν 2,3% από τα ιστορικά υψηλά τους, ο Eurostoxx 6% και το Ηνωμένο Βασίλειο 4%. Οι αναδυόμενες αγορές βρίσκονται μόλις 2,1% χαμηλότερα από τα δικά τους υψηλά (πίνακας 2).

Παράλληλα, οι αποτιμήσεις παραμένουν σε διψήφια ποσοστά άνω των μακροχρόνιων μέσων όρων τους.

Η Ευρώπη ενδεχομένως έχει πληγεί περισσότερο, για τρεις βασικούς λόγους:

Πρώτον, η ευρωπαϊκή αγορά ενέργειας εξαρτάται σε μεγάλο βαθμό από εισαγωγές υγροποιημένου φυσικού αερίου (LNG) και η γενικευμένη άνοδος τιμών ενδέχεται να δημιουργήσει πιέσεις σε νοικοκυριά και βιομηχανία.

Δεύτερον, οι ευρωπαϊκές μετοχές ενδέχεται να ήταν ελκυστικές στο πλαίσιο ενός Dollar sell-off trade, όμως η επιστροφή των επενδυτών στο δολάριο οδήγησε σε φυσική αναστροφή αυτής της τοποθέτησης.

Τρίτον, διανύουμε το δεύτερο έτος υπεραπόδοσης της Ε.Ε. -σπάνιο φαινόμενο τις τελευταίες τρεις δεκαετίες-, γεγονός που οδήγησε μέρος των επενδυτών σε κατοχύρωση κερδών.

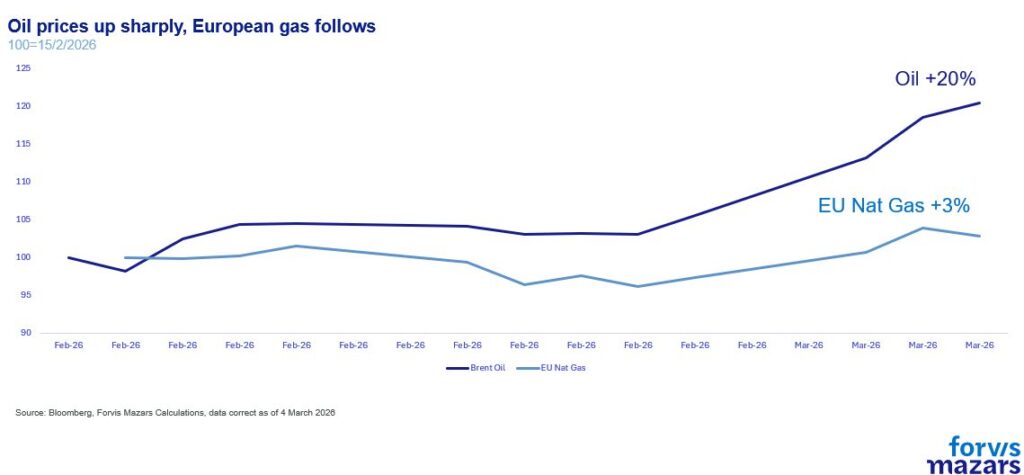

Στην αγορά ομολόγων, οι υψηλότερες τιμές πετρελαίου έχουν οδηγήσει σε άνοδο των αποδόσεων. Αυτό αντανακλά την ενσωμάτωση υψηλότερων πληθωριστικών προσδοκιών και, συνακόλουθα, τη μείωση των προσδοκιών για περαιτέρω μειώσεις επιτοκίων (πίνακες 3 και 4).

Ωστόσο, η εικόνα δεν είναι μονοδιάστατα αρνητική. Παρότι τα ομόλογα δεν λειτούργησαν ως ασφαλές καταφύγιο -κυρίως λόγω μεταβολής των προσδοκιών για τα επιτόκια, η καμπύλη αποδόσεων των ΗΠΑ δεν καθίσταται πιο απότομη, αλλά πιο επίπεδη, γεγονός που σημαίνει ότι τα βραχυπρόθεσμα επιτόκια αυξάνονται ταχύτερα από τα μακροπρόθεσμα. Παρά τον τεχνικό χαρακτήρα του ζητήματος, η κίνηση αυτή υποδηλώνει ότι οι αγορές προεξοφλούν λιγότερες μειώσεις επιτοκίων, αλλά εξακολουθούν να εμπιστεύονται τις κεντρικές τράπεζες στη μάχη κατά του πληθωρισμού (πίνακας 5).

Επομένως, πέραν των τιμών του πετρελαίου, δεν συντρέχει λόγος πανικού. Το κρίσιμο ερώτημα αφορά τη διάρκεια της αναταραχής, ιδίως μετά τη δήλωση του προέδρου των ΗΠΑ ότι οι βομβαρδισμοί ενδέχεται να διαρκέσουν εβδομάδες.

Το Ιράν παραμένει σε σχετική διεθνή απομόνωση, χωρίς ισχυρούς και αξιόπιστους συμμάχους, τόσο επιχειρησιακά όσο και ιδεολογικά. Η δομική αυτή απομόνωση περιορίζει την πιθανότητα ευρύτερης κλιμάκωσης πέραν του Ιράν και των συνδεδεμένων οργανώσεων, όπως η Χαμάς και η Χεζμπολάχ. Η πρώτη έχει ήδη αποδυναμωθεί σημαντικά, ενώ η δεύτερη αντιμετωπίζει αυξανόμενες πολιτικές και θεσμικές πιέσεις στο εσωτερικό.

Οι θαλάσσιες διελεύσεις μέσω των Στενών του Ορμούζ, από όπου διέρχεται το 20% της παγκόσμιας προσφοράς πετρελαίου, έχουν καταστεί πιο επισφαλείς, προκαλώντας βραχυπρόθεσμες διαταραχές στους όγκους μεταφοράς. Ωστόσο, οι ροές πετρελαίου δεν ακολουθούν σταθερές διαδρομές. Πρόκειται για έναν δυναμικό κλάδο, με έμπειρους επαγγελματίες που έχουν αποδείξει την ικανότητά τους να διαχειρίζονται υψηλούς γεωπολιτικούς κινδύνους. Αντίστοιχα ευέλικτες παραμένουν και οι ασφαλιστικές εταιρίες.

Το πιθανότερο σενάριο είναι ένας δύσκολος και σταδιακός συμβιβασμός για το ιρανικό καθεστώς, ο οποίος μπορεί να μειώσει τους άμεσους κινδύνους κλιμάκωσης, αλλά ενδέχεται να αποδυναμώσει τη μεσοπρόθεσμη οικονομική και στρατηγική του θέση.

Οι ship operators έχουν ιστορικά αποδείξει ότι μπορούν να δραστηριοποιούνται σε περιβάλλοντα υψηλού κινδύνου, εφόσον η σχέση κινδύνου – απόδοσης παραμένει ελκυστική. Ως εκ τούτου, αναμένουμε βραχυπρόθεσμη μεταβλητότητα και αποκλίσεις τιμολόγησης, όχι όμως ένα αξιόπιστο σενάριο πλήρους κλεισίματος των Στενών.

Η ιρανική οικονομία δεν διαθέτει την ανθεκτικότητα για να υποστηρίξει μια παρατεταμένη σύγκρουση υψηλής έντασης. Τα δημόσια έσοδα εξαρτώνται σε μεγάλο βαθμό από τις εξαγωγές πετρελαίου. Η Κίνα, βασικός αγοραστής ιρανικού πετρελαίου (1,4 εκατ. βαρέλια ημερησίως), έχει άμεσο συμφέρον στη διατήρηση ανοιχτών θαλάσσιων οδών. Ενδεχόμενη παράκαμψη αυτής της πραγματικότητας από τους Φρουρούς της Επανάστασης θα μπορούσε να αποξενώσει έναν σημαντικό πελάτη και να περιορίσει περαιτέρω τις εξαγωγικές δυνατότητες της χώρας.

Ακόμα και αν τα Στενά παραμείνουν τυπικά ανοικτά, η ενισχυμένη επιτήρηση και η επιβολή ελέγχων στην περιοχή θα επηρεάσουν ουσιωδώς τις ιρανικές εξαγωγές, μέρος των οποίων πραγματοποιείται έμμεσα ή με αδιαφανείς μεθόδους, όπως επαναδρομολόγηση και επανασήμανση φορτίων.

Συμπέρασμα

Από πλευράς αγορών και οικονομίας, οι έως τώρα αντιδράσεις κινούνται εντός των αναμενόμενων πλαισίων. Παρά τις έντονες πιέσεις σε ορισμένες μετοχικές αγορές, δεν διαπιστώνεται δυσλειτουργία που να παραπέμπει σε κρίση. Θα συνεχίσουμε να παρακολουθούμε στενά τις εξελίξεις, διατηρώντας, ωστόσο, θετική μακροπρόθεσμη στάση.

Και αν εξακολουθείτε να ανησυχείτε για την αναταραχή των αγορών, θυμηθείτε τον Μιχαήλ Γκορμπατσόφ. Ο πρώην ηγέτης της ΕΣΣΔ βρέθηκε στην κορυφή του μεγαλύτερου πυρηνικού οπλοστασίου που είχε γνωρίσει ο κόσμος. Λίγα χρόνια αργότερα o κόσμος του κατέρρευσε και ο ίδιος απομακρύνθηκε από την εξουσία. Τι έκανε; Πρωταγωνίστησε σε διαφήμιση της Pizza Hut. Σε αντίθεση με ό,τι συχνά πιστεύεται, οι μεγάλες επενδυτικές αποφάσεις λαμβάνονται από ανθρώπους. Και οι άνθρωποι προσαρμόζονται.

Σε γεωπολιτικό επίπεδο, μια θεμελιώδης αλλαγή στο ιρανικό καθεστώς, που διανύει την πέμπτη δεκαετία θεσμικής συνέχειας, δεν διαφαίνεται πιθανή χωρίς άμεση στρατιωτική παρέμβαση. Αντίστοιχα, μια παρατεταμένη πλήρης διακοπή λειτουργίας των Στενών του Ορμούζ δύσκολα δικαιολογείται υπό τις παρούσες οικονομικές και γεωπολιτικές συνθήκες.

*Chief Economist της εταιρίας Mazars

Η Μέση Ανατολή ίσως πυροδοτεί ιστορική καμπή

ΤΟΥ ΜΙΧΑΗΛ ΓΕΛΑΝΤΑΛΙ

Με το ενδεχόμενο παρατεταμένης, διευρυμένης και αμφίρροπης σύγκρουσης, ενεργούν ήδη ως νέο basic scenario επενδυτές και traders, επανεξετάζοντας τη στάση τους. Οσοι βραχυπρόθεσμοι προσέβλεπαν σε κρίση χρονικής διάρκειας ανάλογης της περυσινής (12ημερών) αλλάζουν ήδη τα futures τους, από τις αγορές μετοχών, cryptos, λοιπών assets. Ωστόσο, τα επίπεδα που υποδηλώνουν διάθεση για ανάληψη ρίσκου παραμένουν μέτρια -για πολεμική περίοδο-, με τον VIX/CBOE στις 25,65 μονάδες, το Brent στα 83,3 δολ., την απόδοση του 3μηνου ομολόγου των ΗΠΑ στο 3,699% (έναντι 4,723 του 30ετούς), παρά την κοινή εκτίμηση αναλυτών πως η Τεχεράνη πιθανότατα δεν θα επιδιώξει συνομιλίες άμεσα. Η Τεχεράνη επεδίωξε επικοινωνία, υποστήριξε ο Ντόναλντ Τραμπ, με τον πρόεδρο των ΗΠΑ να συμπληρώνει ότι πολεμική αεροπορία και ναυτικό του Ιράν είναι «εκτός μάχης», στον βαθμό που μπορεί να είναι ακριβείς.

Την ίδια ώρα, τις μεγαλύτερες συνέπειες υφίσταται κυρίως η Ευρώπη, καθώς το φυσικό αέριο ξεπερνά τα 55 δολ., το πετρέλαιο τα 80 δολ., με τον χρηματοπιστωτικό κλάδο να «μετρά» διόρθωση σχεδόν 8% σε μόλις δύο συνεδριάσεις (στις 247,68 μονάδες ο Euro Stoxx Banks), σε melt down κλάδου-πυλώνες του ευρωπαϊκού ΑΕΠ, όπως είναι, λ.χ., οι αερομεταφορές/τουρισμός, σε ασφυκτική πίεση αυτοί που εξαρτώνται από το ενεργειακό κόστος (ήδη δύο και τρεις φορές ακριβότερο απ’ ό,τι στις ΗΠΑ, πριν από την επίθεση του προηγούμενου Σαββάτου).

Το πρόβλημα με την ευρωπαϊκή οικονομία/επιχειρηματικότητα είναι η προϋπάρχουσα φθίνουσα ανταγωνιστικότητα, που πιθανότατα θα επιταχυνθεί, θα αποτυπωθεί σε μεγέθη κρίσιμα -όπως είναι ο πληθωρισμός-, συνακόλουθα με τα ακόμα στενότερα περιθώρια νομισματικής/επιτοκιακής ευελιξίας από την πλευρά της Ευρωπαϊκής Κεντρικής Τράπεζας.

Η τρέχουσα -και εν εξελίξει- κρίση δεν συγκρίνεται με τις προηγούμενες -λ.χ., από την πιο ήπια/βραχύβια, με την απαγωγή Μαδούρο, ορισμό κυβέρνησης στο Καράκας που συνεργάστηκε άμεσα με την Ουάσινγκτον- και τη σοβαρότερη με την επίθεση του Ισραήλ στο Ιράν (σ.σ.: άρχισε στις 13 Ιουνίου 2025) μέχρι την εισβολή της Ρωσίας (σ.σ.: στις 24 Φεβρουαρίου 2022), φθάνοντας χρόνια πίσω στον Πόλεμο των Εξι Ημερών (1967). Θα επιμείνω λίγο στον τελευταίο – γνωστό στη σύγχρονη Ιστορία και ως Γ’ Αραβοϊσραηλινό Πόλεμο, γιατί, σύμφωνα με προσέγγιση έγκριτων αναλυτών -εκείνης της περιόδου-, λειτούργησε σαν επιταχυντής της κατάργησης του συστήματος Μπρέτον Γουντς, τέσσερα χρόνια αργότερα (15 Αυγούστου 1971).

Ο τερματισμός (από τις ΗΠΑ) του συστήματος σταθερών ισοτιμιών (επί προεδρίας Ρίτσαρντ Νίξον), πρακτικά της μετατρεψιμότητας του δολαρίου σε χρυσό (Nixon Shock), είχε τη λίγο ως πολύ γνωστή συνέχεια, της παντοδυναμίας του δολαρίου, της διόγκωσης του χρέους των ΗΠΑ, με συνακόλουθη διάχυσή του στις διεθνείς αγορές, την ακραία άνοδο των χρηματιστηρίων κ.λπ. Σήμερα, 55 χρόνια μετά (το Μπρέτον Γουντς), ο (γεω) πολιτικός μετασχηματισμός είναι εμφανές πως έχει εισέλθει σε νέο ιστορικό σημείο καμπής.

Συν-επάλληλα με την οικονομική/επιχειρηματική αναδιάταξη δυνάμεων, θέσεων στη διεθνή σκακιέρα. Από αυτή την άποψη, θα μπορούσε ο πόλεμος στη Μέση Ανατολή να είναι ο επιταχυντής; Αντί άλλης απάντησης, θα παραπέμψω σε μία παλαιότερη εκτίμηση του Jamie Dimon για τον γεωπολιτικό κίνδυνο. Με αφορμή την εισβολή της Ρωσίας στην Ουκρανία (σχεδόν 4ετία πριν) ο επικεφαλής του πανίσχυρου Ομίλου JPMC προειδοποιούσε πως το «πολεμικό» θα έτρεφε τον πληθωρισμό-ελέφαντα στο δωμάτιο, κατά την άποψή του.

«Νομίζω ότι οι πιθανότητες να εκτροχιαστούν τα πράγματα είναι μεγαλύτερες απ’ ό,τι πιστεύουν οι πολλοί…» είχε εκτιμήσει τότε. Σήμερα; Θα είχε ενδιαφέρον η εκτίμησή του -όπως και κάθε άλλου… Dimon- για το πώς θα ξημερώσει η επόμενη ημέρα.

ΥΓ.: Για τόσο σοβαρές εξελίξεις, χρήσιμη (και) για έναν επενδυτή είναι η αναδρομή στη σύγχρονη Ιστορία. Επειδή η περίοδος του Πολέμου των Εξι Ημερών και του τέλους του Μπρέτον Γουντς σε ιστορικό χρόνο λογίζονται ως… χθες.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 6/3/2026)