Σε πολύ χαμηλά επίπεδα τα αποθέματα LNG, ευάλωτη και η χώρα μας, παρά όσα υποστηρίζουν οι κυβερνητικοί παράγοντες

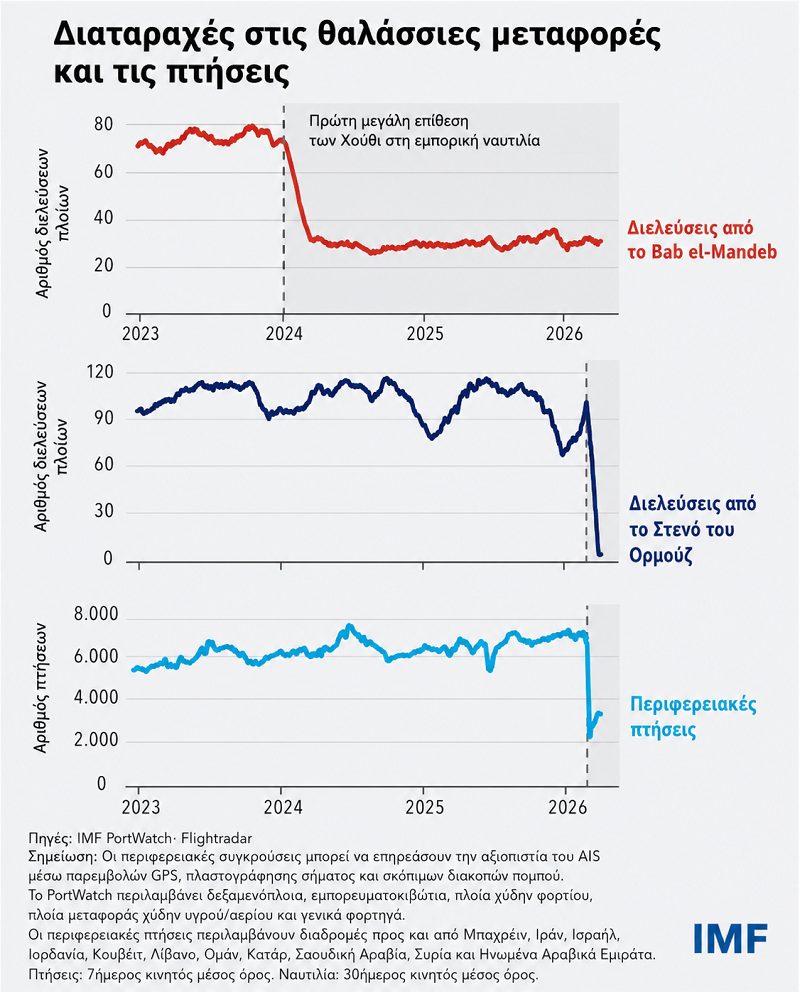

Μπροστά στον κίνδυνο της μεγαλύτερης ενεργειακής κρίσης βρίσκεται η ευρωπαϊκή οικονομία αν δεν ανοίξουν σύντομα, με βιώσιμο και ασφαλή τρόπο, τα Στενά του Ορμούζ. Οσο περνά ο καιρός οι επιπτώσεις γίνονται όλο και πιο επώδυνες, με το κόστος επούλωσης των «πληγών» να μεγαλώνει μέρα με την ημέρα. Πρόβλημα θα αντιμετωπίσει και η ελληνική οικονομία, η οποία κάθε άλλο παρά «θωρακισμένη» είναι, όπως επιχειρούν να πείσουν, για άλλη μια φορά μετά το 2009, οι κυβερνητικοί παράγοντες.

Ο εναρμονισμένος δείκτης τιμών στην Ευρώπη έχει φτάσει στο 3% (στην Ελλάδα στο 4,6%, με τον εθνικό δείκτη στο 5,4%), με την Κομισιόν να φοβάται την εκδήλωση δευτερογενών επιδράσεων σε τρόφιμα και υπηρεσίες που θα συντηρήσουν για καιρό τα υψηλά επίπεδα πληθωρισμού.

Την ίδια στιγμή η Ευρώπη καλείται να αναπληρώσει τα χαμηλά αποθέματα φυσικού αερίου σε πιο ακριβές τιμές, ενώ τα αποθέματα πετρελαίου μειώνονται παγκοσμίως. Επιπλέον, σύμφωνα με εκτιμήσεις, αν δεν ομαλοποιηθεί σύντομα η κατάσταση, ο εφοδιασμός της ευρωπαϊκής αγοράς με προϊόντα πετρελαίου, ιδίως με καύσιμα αεροπλάνων, θα αρχίζει να εμφανίζει τα πρώτα προβλήματα εντός του καλοκαιριού.

Ομως και να ανοίξουν αύριο τα Στενά του Ορμούζ, η κατάσταση θα αργήσει να επιστρέψει στην «κανονικότητα», ενώ πολλοί φοβούνται ότι οι βλάβες στην εφοδιαστική αλυσίδα και στον τομέα της ενέργειας έχουν μακροπρόθεσμο χαρακτήρα.

Αγώνας δρόμου για τις αποθήκες φυσικού αερίου

Πιο δύσκολα και πληρώνοντας πολλά δισ. ευρώ παραπάνω η Ευρώπη θα μπορέσει να γεμίσει τις αποθήκες φυσικού αερίου για τον επόμενο χειμώνα, όπως δείχνει μελέτη του Οργανισμού Συνεργασίας των Ευρωπαϊκών Ρυθμιστικών Αρχών Ενέργειας (ACER).

Πιο δύσκολα και πληρώνοντας πολλά δισ. ευρώ παραπάνω η Ευρώπη θα μπορέσει να γεμίσει τις αποθήκες φυσικού αερίου για τον επόμενο χειμώνα, όπως δείχνει μελέτη του Οργανισμού Συνεργασίας των Ευρωπαϊκών Ρυθμιστικών Αρχών Ενέργειας (ACER).

Η Ε.Ε. προμηθεύτηκε το 7% του υγροποιημένου φυσικού αερίου από Κατάρ κατά τη διάρκεια του χειμώνα 2025-2026. Εάν η παραγωγή του Κατάρ παραμένει εκτός αγοράς έως τον Δεκέμβριο του 2026, τότε οι ανάγκες της Ε.Ε. για υγροποιημένο αέριο, που πρέπει να καλυφθούν από άλλες πηγές, θα αυξηθούν από 40 σε 56 δισ. κυβικά μέτρα (bcm).

Ομως σε συνθήκες μειωμένης προσφοράς, ο ανταγωνισμός με την Ασία για ευέλικτα φορτία LNG θα οξυνθεί, κάνοντας πιο δύσκολη την πλήρωση των αποθηκών φυσικού αέριου στην Ευρώπη, κάτι που θα γίνει φυσικά και σε υψηλότερες τιμές.

Ακόμα ένα αρνητικό στοιχείο για την Ε.Ε. είναι ότι η υπόγεια αποθήκευση φυσικού αερίου έφτασε κάτω από το 30% στο τέλος του φετινού χειμώνα, σημαντικά χαμηλότερα από τον μέσο όρο των τελευταίων ετών, αφήνοντας τα αποθέματα φυσικού αερίου της Ε.Ε. κοντά στο χαμηλότερο επίπεδο των τελευταίων εννέα ετών.

Σύμφωνα με τον ACER, η Ε.Ε. θα μπορούσε να επιτύχει επίπεδα αποθήκευσης 80% με τους τρέχοντες ρυθμούς εισαγωγής LNG (~11 bcm/μήνα), αλλά με υψηλότερο κόστος, που μπορεί να ανέλθει στα 10-15 δισ. ευρώ. Ομως η επίτευξη του στόχου για πλήρωση 90% θα ήταν δύσκολη χωρίς πρόσθετες πηγές εφοδιασμού.

Την ίδια στιγμή η εξάρτηση Ευρώπης από το LNG των ΗΠΑ αυξάνεται εν μέσω της σταδιακής κατάργησης των εισαγωγών ρωσικού φυσικού αερίου. Οι εισαγωγές LNG της Ε.Ε.

αυξήθηκαν κατά 20% σε ετήσια βάση, κυρίως λόγω της αύξησης κατά 45% στις παραδόσεις LNG από τις ΗΠΑ. Το LNG των ΗΠΑ αντιπροσωπεύει πλέον το 30% των εισαγωγών φυσικού αερίου της Ε.Ε. και περίπου τα δύο τρίτα των εισαγωγών LNG. Οι ροές ρωσικού φυσικού αερίου συνέχισαν να μειώνονται, αν και εξακολουθούν να αποτελούν περίπου το 14% των συνολικών εισαγωγών φυσικού αερίου της Ε.Ε.

Μειώνονται τα αποθέματα πετρελαίου

Τα παγκόσμια αποθέματα πετρελαίου εξαντλούνται πολύ γρήγορα και εάν η ροή πετρελαίου μέσω των Στενών του Ορμούζ δεν επαναληφθεί τις επόμενες τέσσερις έως έξι εβδομάδες, τότε ο εφοδιασμός της αγοράς με πετρέλαιο θα γίνει πολύ «σφικτός» από τον Αύγουστο και μετά, υποστηρίζει ο Martijn Rats, επικεφαλής του τμήματος ερευνών για τον τομέα των εμπορευμάτων στη Morgan Stanley. Μάλιστα, εκτιμά ότι σε ορισμένα τμήματα της αγοράς οι δυσκολίες θα αρχίσουν να εμφανίζονται πιο νωρίς, όπως στα καύσιμα αεροπλάνων στην Ευρώπη και στη νάφθα στην Ασία.

Ο αναλυτής της Morgan Stanley θεωρεί ότι ούτε οι ΗΠΑ θα βγουν αλώβητες από την παρούσα κρίση, καθώς ναι μεν εξάγουν μεγάλες ποσότητες, αλλά ταυτόχρονα καταγράφουν και υψηλές εισαγωγές ενεργειακών προϊόντων. Κάτι που φαίνεται στη βενζίνη, με τα αποθέματα στις ΗΠΑ να έχουν περιοριστεί σημαντικά, αφού η παραγωγή στα διυλιστήρια έχει μειωθεί προς όφελος του ντίζελ, ενώ πτώση καταγράφουν και οι εξαγωγές βενζίνης από την Ευρώπη στην Αμερική λόγω των συνθηκών. Εξέλιξη που έχει αντίκτυπο στη τιμή της βενζίνης που πληρώνει ο Αμερικανός καταναλωτής.

Παράλληλα ο πόλεμος στη Μέση Ανατολή έχει διαταράξει σοβαρά τη θαλάσσια και εναέρια κυκλοφορία, καταστρέφοντας υποδομές και αχρηστεύοντας τις οδούς μεταφοράς που είναι κρίσιμοι για την παγκόσμια ενέργεια και τα αγαθά. Ακόμα και στην καλύτερη περίπτωση, θα είναι δύσκολο να επιστρέψει η κατάσταση εκεί που ήταν πριν από τον πόλεμο, υποστηρίζει το ΔΝΤ σε ανάλυσή του.

Χαρακτηριστικό παράδειγμα αποτελεί η Ερυθρά Θάλασσα, όπου οι επιθέσεις που άρχισαν το 2023 ανάγκασαν πολλά πλοία να αλλάξουν διαδρομή, κάνοντας τον γύρο της Αφρικής, αντί να χρησιμοποιήσουν τη Διώρυγα του Σουέζ. Δύο χρόνια μετά και ενώ οι επιθέσεις έχουν σταματήσει, οι διελεύσεις μέσω του στενού Μπαμπ ελ-Μαντέμπ, μεταξύ Υεμένης και Τζιμπουτί, παραμένουν «κολλημένες» περίπου στο μισό επίπεδο σε σύγκριση με την περίοδο προ του 2023.

Εάν οι διελεύσεις στα Στενά του Ορμούζ όπως και οι περιφερειακές πτήσεις ανακάμψουν αργά, όπως συνέβη στην Ερυθρά Θάλασσα, τότε η παγκόσμια ανάπτυξη αναμένεται να επηρεαστεί αρνητικά για πολύ καιρό μετά τον τερματισμό της πολεμικής σύρραξης.

Θα χρειαστεί καιρός για να ανακάμψει η παραγωγή πετρελαίου

Αρκετοί μήνες ίσως και χρόνια θα χρειαστούν για να… πάρουν μπρος η παραγωγή πετρελαίου στον Περσικό Κόλπο και η μεταφορά του σε κάθε γωνιά του πλανήτη, εφόσον βέβαια προηγουμένως τελειώσει η πολεμική σύγκρουση στην περιοχή και ανοίξουν τα Στενά του Ορμούζ, σύμφωνα με ανάλυση της Goldman Sachs.

Που σημαίνει ότι η προσφορά πετρελαίου δεν θα ανακάμψει αμέσως με το τέλος της σύρραξης, αλλά θα ακολουθήσει μια αργή ανοδική πορεία, με ό,τι αυτό σημαίνει για τις τιμές της ενέργειας τους επόμενους μήνες. Μάλιστα, η ανάλυση επισημαίνει ότι όσο διαρκεί το κλείσιμο των Στενών του Ορμούζ τόσο πιο αργή θα είναι και η ανάκαμψη της παραγωγής.

Στο καλό σενάριο, η παραγωγή στον Περσικό Κόλπο είναι πιθανό να ανακάμψει μέσα σε λίγους μήνες μετά την πλήρη και ασφαλή επαναλειτουργία των Στενών καθώς οι ζημιές στις πετρελαιοπηγές είναι μικρότερες από ό,τι στις εγκαταστάσεις φυσικού αερίου. Επίσης, είναι πιθανό ότι η Σαουδική Αραβία και τα ΗΑΕ να αξιοποιήσουν τη διαθέσιμη πλεονάζουσα παραγωγική ικανότητα για τη σταθεροποίηση των αγορών.

Ομως, στο απαισιόδοξο σενάριο υπάρχουν κίνδυνοι για μακροπρόθεσμη παραγωγή πετρελαίου στην περιοχή, καθώς όχι μόνο η ανάκαμψη θα διαρκέσει αρκετά τρίμηνα, αλλά υπάρχει και ο κίνδυνος να είναι και μερική, με την παραγωγή να μη φτάνει τα προπολεμικά επίπεδα. Μάλιστα, ο κίνδυνος μεγάλης αρνητικής επίδρασης στην παραγωγή πετρελαίου αυξάνεται σημαντικά εάν επαναληφθούν οι εχθροπραξίες.

Αυξάνονται οι τιμές των τροφίμων παγκοσμίως, επηρεάζεται η παραγωγή

Ο πόλεμος στη Μέση Ανατολή επιδρά πλέον και στις παγκόσμιες τιμές αρκετών τροφίμων. Ειδικότερα, ο Δείκτης Τιμών Τροφίμων του Παγκόσμιου Οργανισμού Τροφίμων αυξήθηκε κατά 1,6% τον Απρίλιο, σημειώνοντας τρίτη συνεχή μηνιαία αύξηση. Οι παγκόσμιες τιμές του σιταριού αυξήθηκαν κατά 0,8%, εξαιτίας και των προβλέψεων για μειωμένες φυτεύσεις το 2026, καθώς οι αγρότες στρέφονται σε καλλιέργειες με λιγότερη χρήση λιπασμάτων εν μέσω των υψηλών τιμών που προκαλεί το αυξημένο ενεργειακό κόστος και το κλείσιμο των Στενών του Ορμούζ. Ο Δείκτης Τιμών του Ρυζιού αυξήθηκε κατά 1,9% τον Απρίλιο, αντανακλώντας το υψηλότερο κόστος παραγωγής και εμπορίας στις περισσότερες χώρες εξαγωγής ρυζιού, μετά την άνοδο των τιμών του αργού πετρελαίου και των παραγώγων του.

Ο Δείκτης Τιμών Φυτικών Ελαίων ήταν αυξημένος κατά 5,9% σε σύγκριση με το Μάρτιο, φθάνοντας στο υψηλότερο επίπεδο από τον Ιούλιο του 2022. Η συνεχής αύξηση οφείλεται στις υψηλότερες τιμές του φοινικέλαιου, της σόγιας, του ηλιέλαιου και του κραμβέλαιου. Ειδικά, οι διεθνείς τιμές του φοινικέλαιου αυξήθηκαν για πέμπτο συνεχή μήνα, λόγω της αναμενόμενης υψηλότερης ζήτησης στον τομέα των βιοκαυσίμων ως αντίδραση στις υψηλότερες τιμές αργού πετρελαίου.

Σύμφωνα με τον Παγκόσμιο Οργανισμό Τροφίμων, ακόμη οι τιμές των τροφίμων δεν έχουν αυξηθεί με τους ρυθμούς που καταγράφονται στις τιμές των λιπασμάτων, σε αντίθεση με ό,τι συνέβη το 2022. Ομως το υψηλότερο κόστος των αγροτικών εισροών μπορεί να οδηγήσει σε μειωμένη χρήση λιπασμάτων, επηρεάζοντας την ποιότητα και τις αποδόσεις των καλλιεργειών. Τελικά, η διάρκεια της διαταραχής είναι καθοριστική για την προμήθεια και τις τιμές λιπασμάτων, την κερδοφορία των γεωργικών εκμεταλλεύσεων και τελικά τις αποδόσεις των καλλιεργειών. Οι αναλυτές εκτιμούν ότι το φθινόπωρο του 2026 θα έχουμε μια επιστροφή στην κανονικότητα, εφόσον λήξει σύντομα ο αποκλεισμός των Στενών του Ορμούζ, χωρίς όμως να αποκλειστεί το ενδεχόμενο η αναταραχή να διαρκέσει έως το 2028, αν η γεωπολιτική κρίση συνεχιστεί.

Νέο κύμα πληθωριστικών πιέσεων «βλέπει» η Κομισιόν

Ο πόλεμος στο Ιράν όχι μόνο έχει ανατρέψει τις προσδοκίες για διατήρηση του πληθωρισμού γύρω από το 2%, όπως είναι ο στόχος της ΕΚΤ, αλλά υπάρχει σοβαρός κίνδυνος περαιτέρω ενίσχυσης των πληθωριστικών πιέσεων μέσω δευτερογενών επιδράσεων, επισημαίνει έγγραφο των υπηρεσιών της Ευρωπαϊκής Επιτροπής, που συζητήθηκε στο τελευταίο Eurogroup και φέρνει στη δημοσιότητα η «DEALnews».

Τις αυξήσεις στις τιμές των ενεργειακών προϊόντων θα ακολουθήσουν σταδιακά οι έμμεσες πληθωριστικές επιδράσεις που προκύπτουν από το υψηλότερο κόστος εισροών που μετακυλίεται κατά μήκος της αλυσίδας εφοδιασμού. Οι αυξήσεις του δομικού πληθωρισμού, ιδίως στον τομέα των υπηρεσιών, αναμένεται επομένως να γίνουν ορατές με πιο παρατεταμένο ρυθμό. Οι τιμές των τροφίμων είναι επίσης πιθανό να αυξηθούν λόγω του υψηλότερου ενεργειακού και μη ενεργειακού κόστους των εισροών, ιδίως των λιπασμάτων.

Επιπλέον, η νέα διαταραχή έχει προκαλέσει ισχυρή άνοδο των βραχυπρόθεσμων προσδοκιών των νοικοκυριών για τον πληθωρισμό και αυτό με τη σειρά του δημιουργεί γόνιμο έδαφος για την αποσταθεροποίηση των προσδοκιών για τον πληθωρισμό μακροπρόθεσμα, γεγονός που θα μπορούσε να προκαλέσει υψηλότερες μισθολογικές απαιτήσεις και να ωθήσει τις επιχειρήσεις να μετακυλίσουν τις αυξήσεις του κόστους στους καταναλωτές πιο εύκολα και γρήγορα. Η πορεία του πληθωρισμού θα επηρεαστεί επίσης από τα μέτρα πολιτικής που εφαρμόζουν οι εθνικές κυβερνήσεις για την άμβλυνση των επιπτώσεων σε νοικοκυριά και επιχειρήσεις.

Παράλληλα, οι οικονομικές προοπτικές εξακολουθούν να χαρακτηρίζονται από υψηλή αβεβαιότητα λόγω των παγκόσμιων και περιφερειακών γεωπολιτικών εντάσεων (συνεχής στρατιωτική σύγκρουση στην Ουκρανία, οι ισχυρισμοί των ΗΠΑ σχετικά με την προσάρτηση της Γροιλανδίας, αβεβαιότητα για τους δασμούς). Η υλοποίηση οποιουδήποτε από αυτούς τους κινδύνους θα μπορούσε αφενός να επηρεάσει τον πληθωρισμό προς τα πάνω μέσω της αύξησης του κόστους (π.χ., τιμές των βασικών εμπορευμάτων), αφετέρου θα επηρέαζε αρνητικά το κλίμα και θα προκαλούσε επιφυλακτική καταναλωτική και επενδυτική συμπεριφορά, η οποία, όπως και η ίδια η αβεβαιότητα, θα ήταν αποπληθωριστική. Εν τω μεταξύ, οι υψηλότερες προβλεπόμενες δαπάνες για την άμυνα στην Ευρώπη ενδέχεται να ασκήσουν δυνητικά ανοδική επίδραση στον πληθωρισμό βραχυπρόθεσμα. Ακόμα άλλοι κίνδυνοι που συνδέονται με μακροπρόθεσμες τάσεις, όπως η κλιματική αλλαγή, θα μπορούσαν να επηρεάσουν αρνητικά τόσο την οικονομική δραστηριότητα όσο και τις τιμές.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 15/5/2026)