Μείζονος σημασίας ζητήματα σε σχέση με τη διαφάνεια, τη νομιμοποίηση και την εποπτεία γύρω από τα «κόκκινα» δάνεια, τις τιτλοποιήσεις, τα SPVs, τους servicers, τις REOCOs, τους πλειστηριασμούς, τις senior ομολογίες και τις κρατικές εγγυήσεις του «Ηρακλή» θέτουν με εξώδικό τους προς τον διοικητή της Τραπέζης της Ελλάδος (ΤτΕ) τέσσερις φορείς, συνδέοντας, επίσης, την υπόθεση με την απόφαση 6/2026 της Ολομέλειας του Αρείου Πάγου για τον νόμο Κατσέλη και καλώντας τον κ. Στουρνάρα να δώσει πλήρεις απαντήσεις σε έξι κρίσιμα ερωτήματα επί της ουσίας.

Του Νάσου Χατζητσάκου

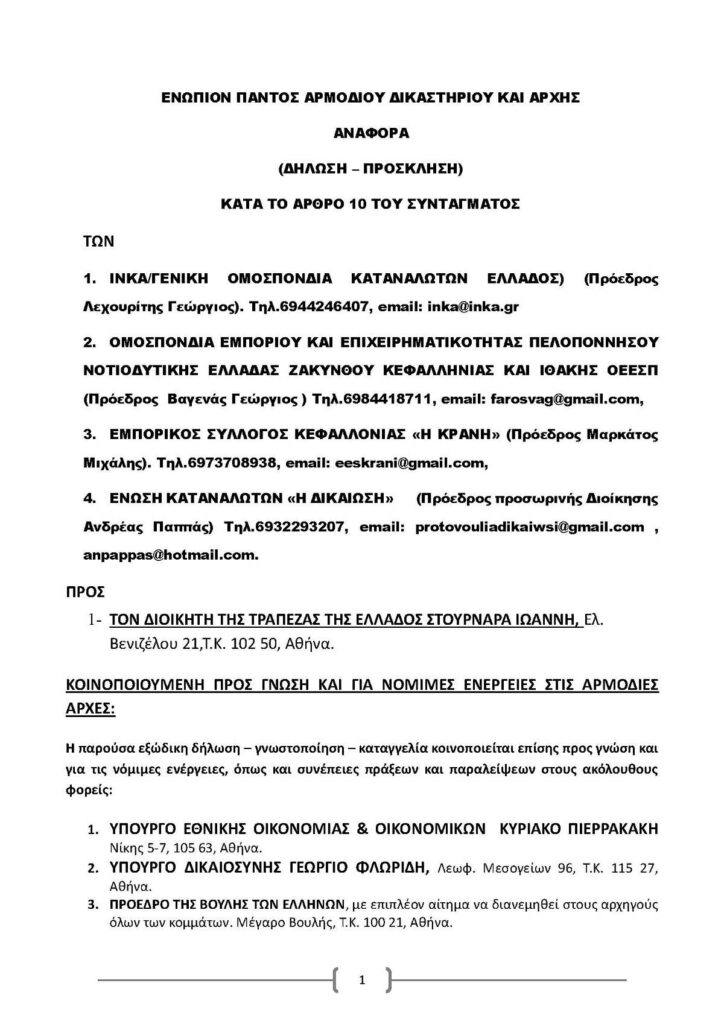

Το εξώδικο των 192 σελίδων «συνυπογράφουν» το ΙΝΚΑ/Γενική Ομοσπονδία Καταναλωτών Ελλάδος, η Ομοσπονδία Εμπορίου και Επιχειρηματικότητας Πελοποννήσου, ο Εμπορικός Σύλλογος Κεφαλλονιάς «Η Κράνη» και η Ενωση Καταναλωτών «Η Δικαίωση». Στην εξώδικη δήλωση – γνωστοποίηση – καταγγελία παρουσιάζονται στοιχεία τα οποία, σε κάθε περίπτωση, με την πρώτη ανάγνωσή τους προκαλούν σημαντικές απορίες όχι μόνο στους δανειολήπτες, αλλά στο σύνολο των πολιτών.

Για τον λόγο αυτό οι φορείς που απέστειλαν πριν από λίγες ημέρες την εξώδικη δήλωση – γνωστοποίηση – καταγγελία προς τον κ. Στουρνάρα επί της ουσίας του ζητούν εντός 10 ημερών να δώσει καθαρές και σαφείς απαντήσεις σε μια σειρά απόλυτα κρίσιμων ερωτημάτων (η χρονική προθεσμία λήγει τη Δευτέρα 6 Ιουλίου του 2026) σε έξι κεντρικά ζητήματα.

Διαβάστε ακόμα: Ανάπτυξη 1,9% το 2026 προβλέπει το ΚΕΠΕ – Οι κίνδυνοι για εξαγωγές

ΑΠΟΡΙΕΣ-ΦΩΤΙΑ

1. Τι συμβαίνει με τα «κόκκινα» δάνεια; Ποιος εισπράττει και πώς;

Το βασικό ερώτημα, στο εξώδικο, με τα «κόκκινα» δάνεια δεν είναι μόνο ποιος χρωστάει. Είναι ποιος εμφανίζεται να εισπράττει, με ποια νομιμοποίηση και με ποια αποδεικτικά στοιχεία απέκτησε την απαίτηση. Αυτό θέτουν οι τέσσερις φορείς προς τον διοικητή της Τραπέζης της Ελλάδος Γιάννη Στουρνάρα.

Σύμφωνα με το εξώδικο, τα τελευταία χρόνια απαιτήσεις από δάνεια και πιστώσεις μεταφέρθηκαν, τιτλοποιήθηκαν (μετατράπηκαν σε χρηματοοικονομικούς τίτλους/ομολογίες), εμφανίστηκαν να έχουν περάσει σε SPVs (εταιρείες ειδικού σκοπού που δημιουργούνται για να κατέχουν συγκεκριμένα χαρτοφυλάκια δανείων) και στη συνέχεια δόθηκαν σε servicers (εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις).

Ετσι, στα μάτια του δανειολήπτη η τράπεζα έπαψε να εμφανίζεται στην πρώτη γραμμή. Στη θέση της μπήκε ένας servicer και πίσω από αυτόν ένα fund (επενδυτικό σχήμα που παρουσιάζεται ως αγοραστής ή δικαιούχος απαιτήσεων) ή ένα SPV και… πιο πίσω υπάρχουν ομολογίες (οι τίτλοι που έχουν εκδοθεί πάνω στις απαιτήσεις των δανείων).

Οι φορείς υποστηρίζουν ότι εδώ βρίσκεται το πρόβλημα. Δεν αρκεί, όπως αναφέρουν, να λέγεται ότι τα δάνεια «πουλήθηκαν». Ζητούν πλήρεις αποδείξεις σε σχέση με το ποιος τα αγόρασε και πόσο πλήρωσε, από ποιον λογαριασμό πληρώθηκε το τίμημα, πώς γράφτηκε η συναλλαγή στα βιβλία της τράπεζας, ποιος κρατά τις ομολογίες και ποιος εισπράττει από τον δανειολήπτη. Στο εξώδικο τίθεται και ζήτημα πραγματικής μεταφοράς κινδύνου, δηλαδή αν οι τράπεζες έπαψαν πράγματι να έχουν οικονομική σχέση με τα δάνεια ή αν, με άλλον τρόπο, συνέχισαν να κρατούν το ασφαλέστερο κομμάτι της αξίας τους.

2. Ποια σχέση έχει το Δημόσιο με τον «Ηρακλή»;

Το Δημόσιο μπαίνει στην υπόθεση των «κόκκινων» δανείων μέσω του «Ηρακλή», δηλαδή του προγράμματος κρατικών εγγυήσεων που χρησιμοποιήθηκε για τις τιτλοποιήσεις μη εξυπηρετούμενων δανείων. Σύμφωνα με το εξώδικο, το κρίσιμο ερώτημα είναι αν οι κρατικές εγγυήσεις καλύπτουν πραγματικούς τρίτους επενδυτές ή αν, στην πράξη, προστατεύουν τίτλους που παραμένουν σε σχέση με τις τράπεζες.

Ο «Ηρακλής» σχεδιάστηκε για να βοηθήσει τις τράπεζες να βγάλουν τα μη εξυπηρετούμενα δάνεια από τους ισολογισμούς τους. Τα δάνεια μπήκαν σε τιτλοποιήσεις (μετατροπή δανείων σε ομολογίες). Οι ομολογίες χωρίστηκαν σε κατηγορίες. Οι πιο ασφαλείς είναι οι senior ομολογίες (τίτλοι υψηλής εξοφλητικής προτεραιότητας που πληρώνονται πρώτοι από τις εισπράξεις). Αυτές, σύμφωνα με το σχήμα του «Ηρακλή», καλύπτονται από κρατική εγγύηση.

Σε αυτό το σημείο στέκεται το εξώδικο. Οι φορείς ζητούν από τον κ. Στουρνάρα να απαντήσει ποιος κρατά τις senior ομολογίες. Αν τις κρατούν οι ίδιες οι τράπεζες, τότε, όπως υποστηρίζουν, πρέπει να εξηγηθεί ποιον ακριβώς εγγυάται το Δημόσιο: Εναν ανεξάρτητο επενδυτή ή το τραπεζικό σύστημα;

Το εξώδικο ζητεί από την Τράπεζα της Ελλάδος να δηλώσει και αν έχει καταπέσει, ολικά ή μερικά, οποιαδήποτε εγγύηση του «Ηρακλή». Οι φορείς αιτούνται να διευκρινιστεί υπέρ ποιου θα ενεργοποιηθεί η εγγύηση, αν υπάρξει τέτοιο ζήτημα. Υπέρ τρίτου επενδυτή ή υπέρ τράπεζας που διακράτησε τις senior ομολογίες;

Το θέμα συνδέεται και με την πρόσφατη απόφαση 6/2026 της Ολομέλειας του Αρείου Πάγου (Α.Π.) για τους τόκους στον νόμο Κατσέλη (ν. 3869/2010 – νόμος για υπερχρεωμένα φυσικά πρόσωπα). Σύμφωνα με το εξώδικο, αν η εφαρμογή της απόφασης μειώσει τις εισπράξεις από δάνεια, αυτό δεν σημαίνει ότι η διαφορά πρέπει να περάσει αυτόματα στον «Ηρακλή».

3. Τι ορίζει η απόφαση 6/2026 του Αρείου Πάγου;

Η απόφαση 6/2026 της ΟλΑΠ (Ολομέλεια του Αρείου Πάγου) αλλάζει το κέντρο της συζήτησης για τα δάνεια του νόμου Κατσέλη, δηλαδή του ν. 3869/2010 για τα υπερχρεωμένα φυσικά πρόσωπα. Σύμφωνα με το εξώδικο, η απόφαση κρίνει ότι ο τόκος δεν πρέπει να υπολογίζεται πάνω στο συνολικό κεφάλαιο της οφειλής, αλλά πάνω στη μηνιαία δόση που έχει ορίσει το δικαστήριο. Η διαφορά είναι μεγάλη, διότι άλλο είναι να μπαίνει τόκος πάνω σε όλο το ποσό του δανείου και άλλο να υπολογίζεται πάνω στη δόση που πληρώνει κάθε μήνα ο δανειολήπτης.

Για παράδειγμα, αν ένας δανειολήπτης έχει συνολική οφειλή 100.000 ευρώ και δικαστική δόση 300 ευρώ τον μήνα, το ερώτημα είναι πού υπολογίζεται ο τόκος. Στα 100.000 ευρώ ή στα 300 ευρώ; Σύμφωνα με την απόδοση της απόφασης στο εξώδικο, ο τόκος πρέπει να υπολογίζεται στη μηνιαία δόση.

Γι’ αυτό οι φορείς θεωρούν την απόφαση καθαρή και μέσω του εξώδικου ασκούν δρυμεία κριτική στη δημόσια τοποθέτηση του διοικητή της Τραπέζης της Ελλάδος, σύμφωνα με την οποία η απόφαση «δεν είναι καθαρή» και «επιδέχεται πολλών αναγνώσεων». Οι φορείς ζητούν να εξηγήσει ο κ. Στουρνάρας, τελικά, ποιες είναι αυτές οι διαφορετικές αναγνώσεις.

4. Γιατί θεωρείται ανεπαρκής η κυβερνητική παρέμβαση;

Η κυβερνητική παρέμβαση για την απόφαση 6/2026 της ΟλΑΠ (Ολομέλεια του Αρείου Πάγου), σύμφωνα με το εξώδικο, δεν απαντά στο εξής ερώτημα: Τι γίνεται με όσους έχασαν ήδη τη ρύθμιση ή την περιουσία τους;

Το πρόβλημα με την κυβερνητική παρέμβαση, σύμφωνα με την άποψή τους, είναι ποιοι μένουν εκτός. Υποστηρίζουν ότι μένουν εκτός όσοι είχαν ρύθμιση που έχει περατωθεί, όσοι κρίθηκαν έκπτωτοι, όσοι έχασαν τη δικαστική προστασία και όσοι οδηγήθηκαν σε καταγγελία δανείου, κατάσχεση ή πλειστηριασμό.

Η ένσταση των φορέων επ’ αυτού είναι συγκεκριμένη. Αν ένας δανειολήπτης δεν μπόρεσε να πληρώσει επειδή του ζητούσαν μεγαλύτερη δόση από αυτή που έπρεπε, τότε δεν μπορεί σήμερα να αντιμετωπίζεται απλώς ως «ασυνεπής», αναφέρουν. Πρέπει, λοιπόν, πρώτα να ελεγχθεί αν η ασυνέπεια προκλήθηκε από λάθος ή παράνομο υπολογισμό.

Συμπερασματικά, σύμφωνα με το εξώδικο, η κυβερνητική ρύθμιση αφήνει έξω όσους πιθανόν έχουν ήδη υποστεί τη μεγαλύτερη βλάβη, δηλαδή όσους έχασαν τη ρύθμιση, βρέθηκαν σε καθυστέρηση ή έχασαν περιουσία λόγω ποσών που, κατά τους φορείς, δεν έπρεπε να είχαν απαιτηθεί. Γι’ αυτό οι φορείς ζητούν πλήρη αναδρομικό επανυπολογισμό όχι μόνο για τις ενεργές υποθέσεις.

5. Με ποιους έχουν σχέσεις οι servicers;

Οι servicers (εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις) δεν εμφανίζονται στο εξώδικο ως απλοί διαχειριστές φακέλων, αλλά σαν ο πλέον κρίσιμος κρίκος ανάμεσα στα δάνεια, στα funds, στα SPVs (εταιρείες ειδικού σκοπού), στις REOCOs (εταιρείες που αποκτούν ή διαχειρίζονται ακίνητα, συχνά έπειτα από πλειστηριασμούς) και στους πλειστηριασμούς.

Σύμφωνα με τους φορείς, οι εταιρείες διαχείρισης δεν χειρίζονται μόνο ρυθμίσεις ή τηλεφωνικές οχλήσεις. Διαχειρίζονται απαιτήσεις, κινούν διαδικασίες, εμπλέκονται σε καταγγελίες δανείων, αναγκαστικές εκτελέσεις και πλειστηριασμούς και φυσικά έχουν πρόσβαση σε κρίσιμα στοιχεία για τα δάνεια και τα ακίνητα που τα εξασφαλίζουν.

Το εξώδικο συνδέει τους servicers με τις REOCOs. Σύμφωνα με την καταγγελία, οι REOCOs δημιουργήθηκαν παράλληλα με τα SPVs και μπορούν να έχουν ρόλο στην απόκτηση ακινήτων που βγαίνουν σε πλειστηριασμό.

Οι φορείς υποστηρίζουν ότι εδώ μπορεί να δημιουργείται σοβαρό ζήτημα σύγκρουσης συμφερόντων. Διότι ο ίδιος οικονομικός κύκλος που δημιουργείται, μπορεί να γνωρίζει το δάνειο, να έχει εικόνα για το ακίνητο και τελικά να συνδέεται με σχήματα που ενδιαφέρονται να το αποκτήσουν.

Το εξώδικο ζητεί, στο πλαίσιο αυτό, να ελεγχθεί αν οι συμβάσεις διαχείρισης που έχουν κοινοποιηθεί στην Τράπεζα της Ελλάδος καλύπτουν ρητά όλες αυτές τις πράξεις: καταγγελίες, δικαστικές ενέργειες, αναγκαστικές εκτελέσεις, πλειστηριασμούς και αξιοποίηση εμπράγματων εξασφαλίσεων, δηλαδή ακινήτων ή άλλων περιουσιακών στοιχείων που έχουν δοθεί ως ασφάλεια για το δάνειο.

Επίσης, ζητεί να ελεγχθούν πληρεξούσια, εξουσιοδοτήσεις και νομιμοποιητικά έγγραφα που χρησιμοποιούνται από servicers, δικηγορικά γραφεία, δικαστικούς επιμελητές, συμβολαιογράφους, REOCOs και συνδεδεμένα σχήματα. Παράλληλα, ζητεί πλήρη παρακολούθηση των πλειστηριασμών. Ποιος είναι ο υπερθεματιστής, δηλαδή αυτός που κερδίζει τον πλειστηριασμό, και αν συνδέεται με fund, SPV, servicer, REOCO ή τράπεζα.

6. Ποιος είναι ο επόπτης του «Ηρακλή» και πόσο ανεξάρτητος είναι;

Το πρόγραμμα «Ηρακλής» δεν έχει μόνο εγγυήσεις, έχει και επόπτη. Και το εξώδικο θέτει το ερώτημα αν αυτός ο επόπτης ήταν πράγματι ανεξάρτητος.

Σύμφωνα με καταγγελία που περιλαμβάνεται στο εξώδικο, για τον «Ηρακλή ΙΙΙ» υπάρχει σύμβαση μεταξύ του υπουργείου Εθνικής Οικονομίας και Οικονομικών και της ΑΙΓΙΣ Σ.Κ. για την παροχή υπηρεσιών Ανεξάρτητου Επόπτη. Ο Ανεξάρτητος Επόπτης ή Monitoring Trustee είναι το πρόσωπο ή η εταιρεία που παρακολουθεί αν ένα πρόγραμμα εφαρμόζεται με βάση τους όρους που έχουν εγκριθεί.

Το κρίσιμο ερώτημα είναι αν ο επόπτης είχε την απαιτούμενη απόσταση από την αγορά που όφειλε να παρακολουθεί. Συγκεκριμένα, οι φορείς αναφέρονται στον Ηλία Κυριακόπουλο, επικεφαλής της ΑΙΓΙΣ Σ.Κ. Σύμφωνα με το εξώδικο και με δημόσιες πηγές που επικαλείται, ο ίδιος εμφανίζεται ως CEO (διευθύνων σύμβουλος) και UBO (τελικός πραγματικός δικαιούχος) της Hellenic Investment Recovery Advisors – HIRA. Η HIRA, όπως αναφέρεται στο κείμενο, περιγράφεται ως πλατφόρμα με δραστηριότητες σε advisory, investing, NPL servicing (διαχείριση μη εξυπηρετούμενων δανείων), REO (διαχείριση ακινήτων που έχουν περιέλθει σε πιστωτές), recovery (ανακτήσεις), real estate (ακίνητα) και collateral management (διαχείριση εξασφαλίσεων).

Στο ίδιο επιχειρηματικό περιβάλλον, σύμφωνα πάντα με το εξώδικο, εμφανίζονται η EuPraxis FSI ως αδειοδοτημένος NPL servicer (εταιρεία διαχείρισης μη εξυπηρετούμενων δανείων) και η PS ESTIA ως σχήμα REO / collateral management, δηλαδή διαχείρισης ακινήτων και εξασφαλίσεων.

Με βάση αυτά τα στοιχεία, οι φορείς ζητούν, μεταξύ άλλων, τα εξής έγγραφα: Την πρόσκληση, την απόφαση ανάθεσης, τη σύμβαση, την τεχνική και οικονομική προσφορά, τις δηλώσεις ανεξαρτησίας, τα conflict checks (ελέγχους σύγκρουσης συμφερόντων) και τις εκθέσεις του επόπτη.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 3/7/2026)