Η πορεία των τιμών στην ενέργεια, κατά τις πρώτες ημέρες της πολεμικής αναμέτρησης στη Μέση Ανατολή, επιβεβαιώνουν μερικά από τα χειρότερα σενάρια, με την Ευρώπη να βρίσκεται σε ιδιαίτερα ευάλωτη θέση λόγω της ενεργειακής της εξάρτησης.

Του Μάκη Ντόβολου

Σε ό,τι αφορά τη χώρα μας, παρά την κυβερνητική ρητορική περί «θωρακισμένης» οικονομίας, οι κίνδυνοι για την οικονομία και τη χρηματοπιστωτική σταθερότητα από τα γεωοικονομικά σοκ είναι ιδιαίτερα αυξημένοι, όπως δείχνει σχετική έκθεση του Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου.

Τιμές ενέργειας

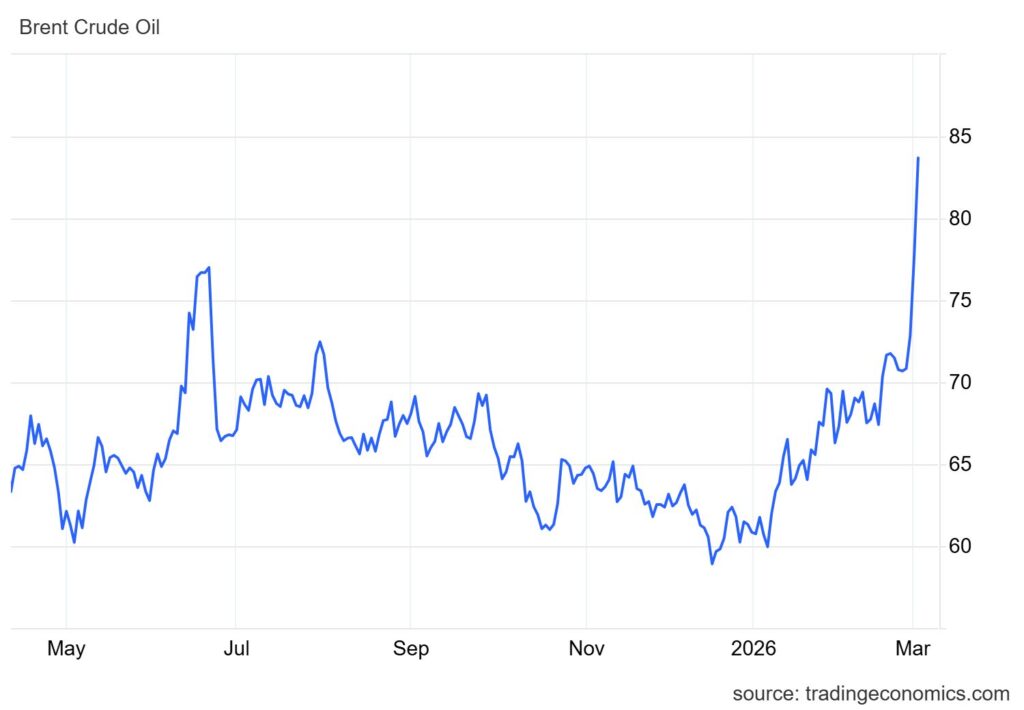

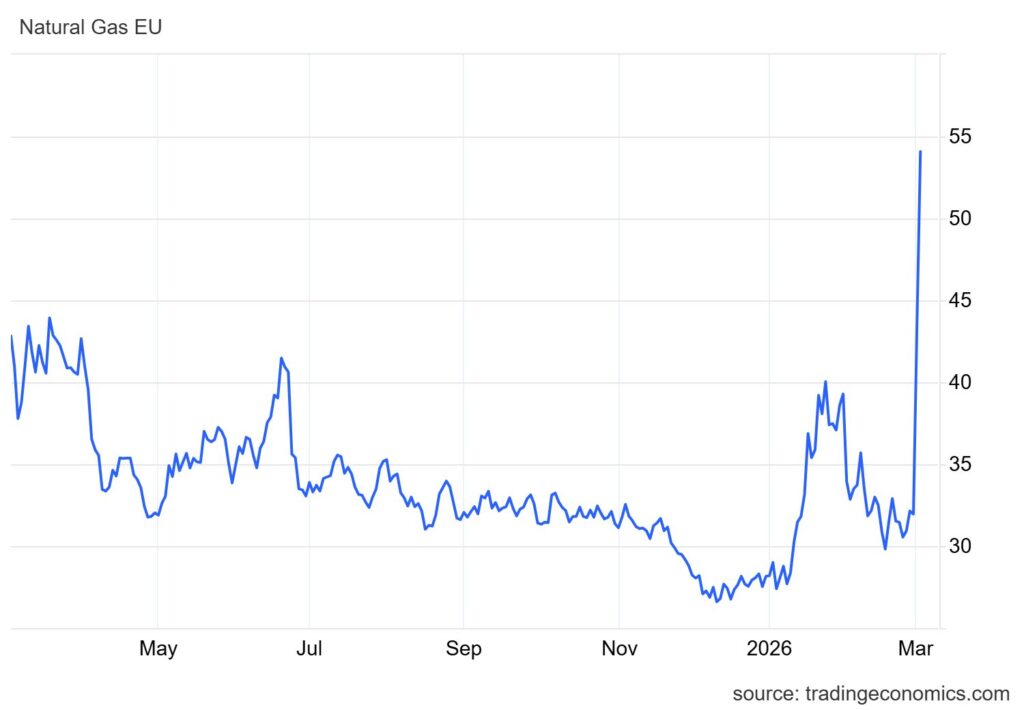

Ο άμεσος αντίκτυπος στις τιμές της ενέργειας, από την πολεμική αναμέτρηση, είναι σημαντικός. Τα συμβόλαια μελλοντικής εκπλήρωσης του αργού πετρελαίου Brent διαπραγματεύονταν την Τρίτη κοντά στα 84 δολ.το βαρέλι, το υψηλότερο επίπεδο από τον Ιούλιο του 2024. Την ίδια στιγμή τα ευρωπαϊκά συμβόλαια μελλοντικής εκπλήρωσης φυσικού αερίου συνέχισαν το ράλι τους, σκαρφαλώνοντας στα 53 ευρώ/MWh, το υψηλότερο επίπεδο εδώ και έναν χρόνο. Και αυτό τη στιγμή που η αποθήκευση φυσικού αερίου στην Ε.Ε. είναι χαμηλή, ανερχόμενη στο 31%, κάτω από το 40% που καταγράφηκε την ίδια εποχή πέρυσι. Ακόμα και οι τιμές του άνθρακα αυξήθηκαν σε περίπου 128 δολ. ανά τόνο, φτάνοντας στο υψηλότερο επίπεδό τους από τον Δεκέμβριο του 2024, καθώς ασιατικές οικονομίες στράφηκαν προς τον άνθρακα για να διατηρήσουν την ενεργειακή ασφάλεια και τη σταθερότητα του δικτύου.

Τι μέλλει γενέσθαι;

Σύμφωνα με την UBS, η ένταση και η διάρκεια της πολεμικής αναμέτρησης αυξάνουν την πιθανότητα του αρνητικού σεναρίου, κατά το οποίο η παρατεταμένη διαταραχή του ενεργειακού εφοδιασμού αρχίζει να έχει μεγαλύτερο αντίκτυπο στην παγκόσμια οικονομία και τις αγορές. Τέτοια αρνητικά αποτελέσματα ακολούθησαν τον πόλεμο του Γιομ Κιπούρ το 1973 και την έναρξη του πολέμου Ρωσίας – Ουκρανίας το 2022.

Τα βασικά ερωτήματα που αναδεικνύονται και θα απαντηθούν τις επόμενες εβδομάδες ή και και μήνες είναι τα εξής:

– Θα συνεχιστεί η ροή μέσω των Στενών του Ορμούζ;

Αυτή είναι η σημαντικότερη πετρελαϊκή οδός στον κόσμο, μεταφέροντας περίπου 21 εκατ. βαρέλια την ημέρα στις παγκόσμιες αγορές από το Ιράν, το Ιράκ, το Κουβέιτ, το Κατάρ, τη Σαουδική Αραβία και τα Ηνωμένα Αραβικά Εμιράτα. Τη δεκαετία του 1980, το Ιράν διέκοψε την εν λόγω ναυτιλιακή οδό τοποθετώντας νάρκες.

– Πώς θα επηρεαστεί η παραγωγή;

Αν δεν μπορούν τα πλοία να παραλάβουν το πετρέλαιο πώς θα εξελιχθεί η παραγωγή στην περιοχή; Ο ΟΠΕΚ+ συμφώνησε την Κυριακή να αυξήσει την ποσόστωση παραγωγής του κατά 206.000 βαρέλια την ημέρα τον Απρίλιο. Ομως, ένα πιθανό κενό εξουσίας στο Ιράν θα μπορούσε να θέσει σε κίνδυνο την ιρανική παραγωγή ενέργειας μεσοπρόθεσμα και μακροπρόθεσμα.

– Ποιος θα ήταν ο αντίκτυπος μιας υψηλότερης τιμής πετρελαίου στον πληθωρισμό και στην ανάπτυξη;

Η ευαισθησία της παγκόσμιας οικονομίας στις κινήσεις των τιμών του πετρελαίου βρίσκεται σε μακροπρόθεσμη πτωτική τάση εδώ και δεκαετίες, καθώς η ενεργειακή ένταση της ανάπτυξης έχει μειωθεί. Ωστόσο, μια διαρκής αύξηση των τιμών της ενέργειας θα αποτελούσε οικονομικό βάρος. Οι ΗΠΑ, ως σημαντικός παραγωγός, θα επηρεαστούν λιγότερο από την Ευρώπη και την Ασία, οι οποίες είναι περισσότερο εκτεθειμένες στις εισαγωγές. Αν διατηρηθούν οι υψηλότερες τιμές, ο αρνητικός αντίκτυπος στις οικονομίες που εισάγουν πετρέλαιο θα είναι σημαντικός. Σημειώνεται πως μεγάλο μέρος της παραγωγής πετρελαίου του Ιράν κατευθύνεται στην Κίνα, αντιπροσωπεύοντας περίπου το 13% των εισαγωγών πετρελαίου της χώρας. Ωστόσο, υπάρχουν ενδείξεις ότι η Κίνα έχει προετοιμαστεί γι’ αυτού του είδους την αναταραχή. Αλλα έθνη, ιδίως οι ΗΠΑ, θα μπορούσαν να επιλέξουν να απελευθερώσουν στρατηγικά αποθέματα για να μετριάσουν τις βραχυπρόθεσμες κρίσεις εφοδιασμού.

– Πώς θα αντιδρούσαν οι κεντρικές τράπεζες στις υψηλότερες τιμές ενέργειας;

Μια πιθανή ανησυχία για τους επενδυτές είναι ότι μια αύξηση του πληθωρισμού που οφείλεται στην τιμή του πετρελαίου θα μπορούσε να οδηγήσει τις κεντρικές τράπεζες σε αυξήσεις επιτοκίων. Ωστόσο, τα σχόλια των κορυφαίων κεντρικών τραπεζών τα τελευταία χρόνια υποδηλώνουν ότι δεν αντιδρούν υπερβολικά σε μεμονωμένες αυξήσεις των τιμών, συμπεριλαμβανομένων των πιο πρόσφατων από τους υψηλότερους δασμούς των ΗΠΑ. Παρ’ όλα αυτά, οι κεντρικές τράπεζες θα πρέπει να λάβουν υπ’ όψιν τον κίνδυνο αύξησης των προσδοκιών για τον πληθωρισμό, όπως συνέβη την περίοδο 2022-23.

LNG, ο αδύναμος κρίκος για την Ευρώπη

Σε ανάλυσή του ο Simone Tagliapietra, ανώτερος ερευνητής στο Bruegel, επισημαίνει ότι η πιο έντονη ευπάθεια της Ευρώπης εντοπίζεται στις εισαγωγές LNG. Εάν το LNG που ρέει μέσω των Στενών του Ορμούζ περιοριστεί, η παγκόσμια διαθεσιμότητα του υγροποιημένου φυσικού αερίου θα μειωθεί αμέσως. Η Ευρώπη θα αναγκαστεί στη συνέχεια να ανταγωνιστεί τους Ασιάτες αγοραστές για φορτία στη spot αγορά – κάτι που παρατηρήθηκε και κατά τη διάρκεια της ενεργειακής κρίσης 2021-2023. Αυτό θα ωθήσει προς τα πάνω τις ευρωπαϊκές τιμές φυσικού αερίου, ειδικά τώρα που η Ευρώπη άρχισε το 2026 με πολύ χαμηλότερα επίπεδα αποθήκευσης φυσικού αερίου, σε σύγκριση με τα προηγούμενα χρόνια: 46 δισ. κυβκά μέτρα (bcm) στα τέλη Φεβρουαρίου 2026, σε σύγκριση με 60 bcm το 2025 και 77 bcm το 2024.

Σε αυτό το σενάριο, η διαδικασία αναπλήρωση των αποθεμάτων LNG θα διαταραχθεί, ασκώντας πίεση στο κόστος της βιομηχανικής ενέργειας στην Ευρώπη. Οι υψηλότερες τιμές φυσικού αερίου επηρεάζουν τις τιμές ηλεκτρικής ενέργειας και τα βιομηχανικά περιθώρια κέρδους, ειδικά για τους τομείς που χρησιμοποιούν φυσικό αέριο. Εάν οι τιμές του πετρελαίου και του φυσικού αερίου αυξηθούν παράλληλα, η υποκατάσταση θα είναι πιο δύσκολη, ενδεχομένως πυροδοτώντας αυξημένη ζήτηση άνθρακα.

Σύμφωνα με τον αναλυτή, η έκθεση της Ευρώπης σε γεωπολιτικούς κραδασμούς οφείλεται στη συνεχή εξάρτησή της από εισαγόμενα ορυκτά καύσιμα, ακόμη και αν έχει μετατοπίσει την εξάρτησή της από τη Ρωσία σε άλλους προμηθευτές, και κυρίως στις ΗΠΑ. Οι νέες γεωπολιτικές εντάσεις δείχνουν ότι η ανάπτυξη καθαρών, εγχώρια παραγόμενων πηγών ενέργειας θα πρέπει να επιταχυνθεί, καθώς μόνο με τη μείωση της εξάρτησης από τις εισαγωγές πετρελαίου και LNG η Ευρώπη θα προστατεύσει την οικονομία της από εξωτερικούς κραδασμούς.

Η Ευρωζώνη δοκιμάζεται από το διπλό σοκ ακρίβειας

Σύμφωνα με την ανάλυση της ING, για τις αγορές το ερώτημα είναι απλό: τελειώνει αυτό σε λίγες μέρες ή γίνεται ένας αέναος πόλεμος που εμπλέκει μια ολόκληρη περιοχή; Ακόμα και μια μερική διαταραχή σε ένα σημείο που μεταφέρονται 20 εκατ. βαρέλια πετρελαίου την ημέρα και πάνω από 100 bcm LNG ετησίως προκαλεί ένα σοκ εφοδιασμού ιστορικών διαστάσεων.

– Παγκόσμιο εμπόριο: Ενα σοκ εφοδιασμού στη χειρότερη δυνατή στιγμή

Ο πόλεμος του Ιράν λαμβάνει χώρα τη στιγμή που το παγκόσμιο εμπορικό σύστημα έχει ήδη υποστεί πίεση από την επιθετική δασμολογική πολιτική του Τραμπ και τον κατακερματισμό των αλυσίδων εφοδιασμού από την εποχή του Covid και τον πόλεμο στην Ουκρανία. Τα Στενά του Ορμούζ είναι το σημαντικότερο σημείο στο παγκόσμιο εμπόριο ενέργειας και τώρα βρίσκεται σε μια ενεργή εμπόλεμη ζώνη.

Ακόμα και χωρίς επίσημο αποκλεισμό, οι εμπορικές συνέπειες έχουν ήδη αρχίσει να εκτυλίσσονται: οι ασφαλιστικές εταιρίες ακυρώνουν την ασφαλιστική κάλυψη, τα ασφάλιστρα ναυτιλίας αυξάνονται κατακόρυφα και τα πλοία αναδρομολογούν ή διακόπτουν τις διαμετακομίσεις τους. Οι επιπτώσεις εκτείνονται πολύ πέρα από την ενέργεια. Το κλείσιμο του εναέριου χώρου του Κόλπου διαταράσσει τους αεροπορικούς διαδρόμους μεταξύ Ευρώπης και Ασίας. Η επανενεργοποίηση των Χούθι στην Ερυθρά Θάλασσα θα έκλεινε την εναλλακτική λύση μεταφοράς ενεργειακών προϊόντων.

Σε μια παρατεταμένη σύγκρουση, ο συνδυασμός του υψηλότερου κόστους ενέργειας και των προβλημάτων στον εφοδιασμό θα έπληττε την παγκόσμια οικονομία τη στιγμή που προσπαθούσε να αφομοιώνει τις συνέπειες από τους αμερικάνικους δασμούς.

– Ευρωζώνη: Η πιο εκτεθειμένη μεγάλη οικονομία

Στην Ευρώπη οι μακροοικονομικές συνέπειες χτυπούν περισσότερο. Εισάγει ουσιαστικά όλο το πετρέλαιό της και ένα σημαντικό μερίδιο του LNG της. Μια απότομη αύξηση των τιμών ενέργειας και ενδεχομένως ακόμα και η διακοπή του ενεργειακού εφοδιασμού θα μπορούσαν να επαναφέρουν μνήμες της κρίσης κόστους ενέργειας από τα τέλη του 2021 έως το 2023.

Η Ευρωπαϊκή Κεντρική Τράπεζα βρίσκεται σε ένα πραγματικό δίλημμα. Από τη μία ο πληθωρισμός των υπηρεσιών εξακολουθεί να επιμένει και ένα πετρελαϊκό σοκ θα ωθούσε τον γενικό πληθωρισμό υψηλότερα. Από την άλλη, όμως, οι προοπτικές ανάπτυξης επιδεινώνονται από τον συνδυασμένο βάρος των δασμών, της αβεβαιότητας και τώρα του κόστους ενέργειας. Τον Δεκέμβριο μια ανάλυση της ΕΚΤ έδειξε ότι μια αύξηση κατά 14% στις τιμές του πετρελαίου θα αύξανε τον πληθωρισμό κατά 0,5 μονάδες και θα μπορούσε να μειώσει την αύξηση του ΑΕΠ κατά 0,1 μονάδα. Ωστόσο, αυτό θα ήταν μόνο η επίδραση στην τιμή, όχι η επίδραση της διαταραχής της αλυσίδας εφοδιασμού.

– Πώς συγκρίνονται οι τρέχοντες κίνδυνοι για τον ενεργειακό εφοδιασμό με το 2022

Η προσφορά πετρελαίου που διακυβεύεται από έναν επιτυχημένο αποκλεισμό των Στενών του Ορμούζ είναι περίπου 15%-20% της παγκόσμιας προσφοράς. Αυτό είναι σημαντικά υψηλότερο από τα 7-8 εκατ. βαρέλια ημερησίως της ρωσικής προσφοράς πετρελαίου (που αντιστοιχεί περίπου στο 7%-8% της παγκόσμιας προσφοράς) που διακυβεύτηκε κατά τις πρώτες ημέρες του πολέμου Ρωσίας – Ουκρανίας, όταν το Brent εκτινάχθηκε στα 140 δολ./βαρέλι.

Αν και τα διεθνή αποθέματα πετρελαίου είναι υψηλότερα σε σχέση με το 2022, ένας πλήρης αποκλεισμός δύο εβδομάδων θα οδηγούσε σε εξάλειψη αυτών των αποθεμάτων, οδηγώντας σε άνοδο τις τιμές. Για το φυσικό αέριο έως και 125 δισ. κυβικά μέτρα (bcm) ροών LNG διατρέχουν κίνδυνο, που αντιστοιχεί περίπου στο 3% της παγκόσμιας κατανάλωσης φυσικού αερίου, αλλά και στο 22% του παγκόσμιου εμπορίου LNG. Εν όψει της ρωσικής εισβολής στην Ουκρανία, σχεδόν 160 δισ. κυβικά μέτρα ρωσικού φυσικού αερίου (αγωγός και LNG προς την ΕΕ) βρίσκονταν σε κίνδυνο. Η αγορά βρίσκεται σε σχετικά καλύτερη θέση τώρα, δεδομένης της εξαγωγής LNG, κυρίως από τις ΗΠΑ, ωστόσο στο άμεσο μέλλον οι νέες ποσότητες LNG θα υπολείπονταν κατά πολύ των πιθανών απωλειών από τον Περσικό Κόλπο.

Το χρέος καθιστά ευάλωτη τη χώρα στους κραδασμούς

Οι γεωπολιτικοί κραδασμοί επηρέασαν ιδιαίτερα τις χώρες με υψηλότερο δημόσιο χρέος, αντανακλώντας τον περιορισμένο δημοσιονομικό χώρο και την αυξημένη ευαισθησία των επενδυτών σε οικονομίες που επιβαρύνονται με χρέη, επισημαίνει σχετική έκθεση του Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου. Το στοιχείο αυτό έχει ιδιαίτερη σημασία για την Ελλάδα, καθώς εξακολουθεί να έχει, εν έτει 2026, το υψηλότερο δημόσιο χρέος στην Ευρώπη.

Επίσης, σύμφωνα με την έκθεση, σε χώρες όπως το Βέλγιο, η Ιταλία, η Ολλανδία, η Ελλάδα και η Αυστρία παρατηρήθηκαν καθίζηση της εμπιστοσύνης και απότομη αύξηση του κόστους δανεισμού, το οποίο με τη σειρά του οδήγησε σε ισχυρότερη συρρίκνωση της πίστωσης.

Μερικές μικρές ανοιχτές οικονομίες -γενικά εκείνες με βαθύτερες και πιο ολοκληρωμένες χρηματοπιστωτικές αγορές, όπως το Βέλγιο, η Ολλανδία και η Αυστρία- ήταν ιδιαίτερα ευάλωτες σε τέτοιο σοκ, ενώ οι μεγαλύτερες οικονομίες, όπως η Γερμανία και η Γαλλία, καθώς και αρκετές μικρότερες χώρες, συμπεριλαμβανομένης της Πορτογαλίας, της Σλοβακίας και της Σλοβενίας, φάνηκαν να επηρεάζονται λιγότερο. Μια άλλη μεγάλη χώρα, η Ισπανία, και ορισμένες μικρότερες χώρες, όπως η Μάλτα, η Λετονία και η Φινλανδία, βρέθηκαν κάπου ενδιάμεσα.

Τα στοιχεία της μελέτης δείχνουν ότι οι γεωπολιτικοί κραδασμοί μπορούν να επηρεάσουν βαθιά το παγκόσμιο μακροοικονομικό περιβάλλον. Τέτοιες κρίσεις μπορούν να διαδοθούν τόσο μέσω χρηματοοικονομικών όσο και μέσω μακροοικονομικών διαύλων, επηρεάζοντας την πραγματική οικονομία και αποδυναμώνοντας τόσο τη ζήτηση όσο και την προσφορά. Επιπλέον, οι γεωπολιτικοί κραδασμοί επιδεινώνουν τις χρηματοοικονομικές συνθήκες σε παγκόσμιο επίπεδο, καθώς και στην Ε.Ε., αυξάνοντας το κόστος δανεισμού και περιορίζοντας την πίστωση προς τις επιχειρήσεις.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 6/3/2026)