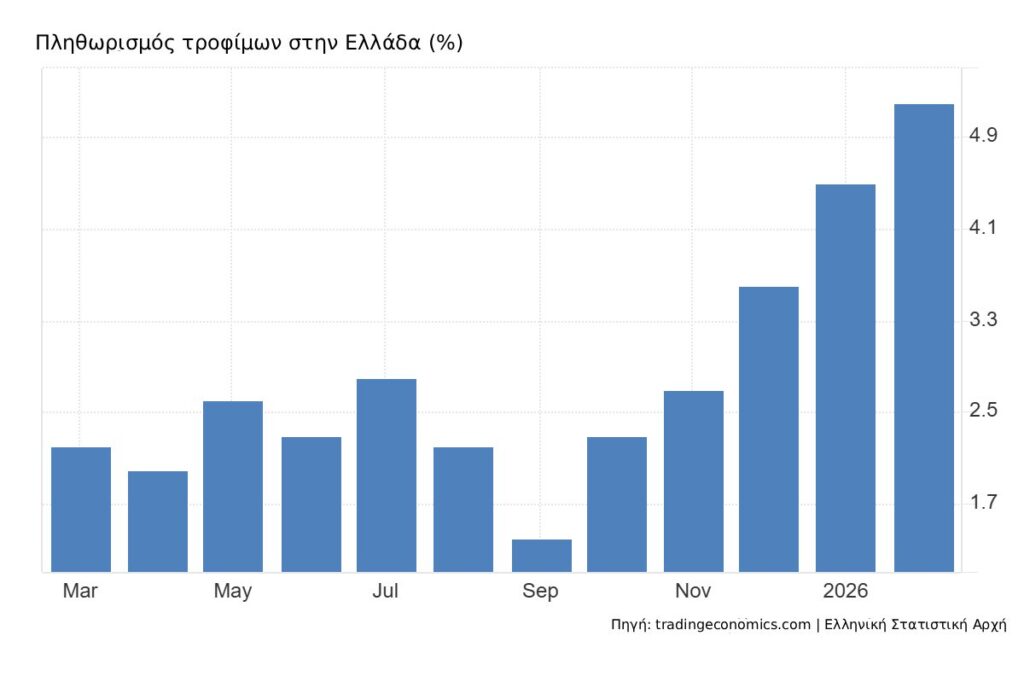

Διπλασιάστηκε τον τελευταίο χρόνο ο πληθωρισμός τροφίμων στην Ελλάδα και από 2,1% τον Μάρτιο του 2025 εκτοξεύτηκε στο 4,3% τον Φεβρουάριο του 2026

ΤΟΥ ΜΑΚΗ ΝΤΟΒΟΛΟΥ

Τις επιπτώσεις του πολέμου σε ρυθμό ανάπτυξης, πληθωρισμό, δημοσιονομικά μεγέθη και ισοζύγιο τρεχουσών συναλλαγών μετρούν στο οικονομικό επιτελείο της κυβέρνησης, το οποίο τρέμει μπροστά στο ενδεχόμενο μακράς και ανεξέλεγκτης σύγκρουσης στη Μέση Ανατολή. Ηδη, πάντως, διατυπώνονται οι πρώτες δυσοίωνες προβλέψεις από οικονομικούς αναλυτές και οργανισμούς, οι οποίες μπορεί να αποδειχτεί ότι ήταν οι αισιόδοξες εκτιμήσεις, αν επιβεβαιωθούν τα χειρότερα σενάρια στο γεωπολιτικό πεδίο.

Το Γραφείο του Προϋπολογισμού του Κράτους στη Βουλή δεν αποκλείει, στην τελευταία τριμηνιαία έκθεσή του, ο ρυθμός ανάπτυξης το 2026 να φτάσει στο 1,7% (από 2,1% που εκτιμούσε στην έκθεση του Δεκεμβρίου 2025), αν η τιμή του πετρελαίου τύπου Brent διατηρηθεί σε σημαντικά υψηλότερα επίπεδα (άνω των 90 έως και 100 δολ. το βαρέλι) για όλο το 2026 και παράλληλα η ΕΚΤ αυξήσει τα επιτόκια λόγω των πληθωριστικών πιέσεων στην οικονομία της Ευρωζώνης.

Στο τελευταίο οικονομικό δελτίο της Τράπεζας Πειραιώς επισημαίνεται ότι ακολουθώντας εναλλακτικά σενάρια ο ρυθμός ανάπτυξης θα μπορούσε να υποχωρήσει στο 1,5% το 2026 και ο πληθωρισμός θα μπορούσε να φτάσει έως το 5%, έναντι 2,4% στο βασικό σενάριο.

Το πρόβλημα για την Ελλάδα είναι ότι εισέρχεται στη νέα κρίση έχοντας ήδη υψηλό πληθωρισμό, υψηλότερο από τον μέσο πληθωρισμό της Ευρωζώνης, ο οποίος διαβρώνει την αγοραστική δύναμη των νοικοκυριών και πλήττει τη διεθνή ανταγωνιστικότητα της ελληνικής οικονομίας. Ο πληθωρισμός (ετήσια ποσοστιαία μεταβολή του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή) ανήλθε τον Φεβρουάριο του 2026 στο 3,1%, σύμφωνα με τα στοιχεία της ΕΛ.ΣΤΑΤ., ενώ ο πυρήνας του πληθωρισμού (δεν περιλαμβάνει την ενέργεια και τα μη επεξεργασμένα τρόφιμα) διαμορφώθηκε στο 2,9%. Στην Ευρωζώνη τον Φεβρουάριο ο πληθωρισμός διαμορφώθηκε στο 1,9%, ενώ ο πυρήνας του πληθωρισμού ανήλθε στο 2,3%.

Ακόμα πιο ανησυχητική εξέλιξη είναι η επιτάχυνση του πληθωρισμού των τροφίμων τους τελευταίους μήνες, στοιχείο που δείχνει ότι τα όποια κυβερνητικά μέτρα ελήφθησαν για τη συγκράτηση των τιμών δεν είχαν αποτέλεσμα.

Σύμφωνα με την τελευταία έκθεση της World Bank, Food and Nutrition Security Update 121, η Ελλάδα ήταν στο κλαμπ των 20 χωρών με τον υψηλότερο πραγματικό πληθωρισμό τροφίμων διεθνώς (πληθωρισμός τροφίμων – συνολικός πληθωρισμός) κατά το πρώτο τρίμηνο του 2026, καθώς οι τιμές στα τρόφιμα «έτρεχαν» αισθητά πάνω από τον γενικό πληθωρισμό.

Από τα διαθέσιμα μηνιαία στοιχεία για την Ελλάδα προκύπτει ότι τον Ιανουάριο του 2026 ο εναρμονισμένος πληθωρισμός ήταν στο 2,9% και η κατηγορία τρόφιμα και μη αλκοοούχα ποτά στο 4,7%. Τον Φεβρουάριο 2026 ο εναρμονισμένος πληθωρισμός ήταν στο 3,1% και στα τρόφιμα και μη αλκοολούχα ποτά στο 5,3%.

Σύμφωνα με το Γραφείο του Προϋπολογισμού του Κράτους στη Βουλή, ο πληθωρισμός τροφίμων στην Ελλάδα (συμπεριλαμβανομένων καπνού και αλκοόλ) διαμορφώθηκε στο 4,3% τον Φεβρουάριο του 2026, από 2,1% τον Μάρτιο του 2025, δηλαδή διπλασιάστηκε τον τελευταίο χρόνο. Επιπλέον, από τον Νοέμβριο και μετά ο σχετικός δείκτης παραμένει σημαντικά υψηλότερος από τον αντίστοιχο μέσο όρο της Ευρωζώνης, ο οποίος έφθασε στο 2,5% τον Φεβρουάριο του 2026.

Δελτίο στα καύσιμα και παγκόσμια ύφεση, αν διαρκέσει ο πόλεμος

Υφεση στις μεγαλύτερες οικονομίες του κόσμου, παγκόσμιο πληθωρισμό που θα εκτιναχθεί στο 7,7%, και δελτίο στην κατανάλωση καυσίμων προβλέπει ανάλυση του Oxford Economics, σε περίπτωση που παραταθεί για μεγάλο χρονικό διάστημα ο πόλεμος στη Μέση Ανατολή. Σύμφωνα με τους αναλυτές, αν επιβεβαιωθεί αυτό το σενάριο, τότε θα μιλάμε για την τρίτη μεγαλύτερη παγκόσμια ύφεση τα τελευταία 40 χρόνια, μετά την πανδημία και τη χρηματοπιστωτική κρίση του 2008.

Οπως γίνεται εύκολα αντιληπτό, μια τέτοια εξέλιξη θα πλήξει σημαντικά την ελληνική οικονομία, η οποία ακόμη δεν έχει γιατρέψει τις «πληγές» της από τη χρεοκοπία και τα αλλεπάλληλα Μνημόνια της προηγούμενης δεκαετίας.

Το σενάριο που εξετάζεται είναι να παραμείνουν κλειστά τα Στενά του Ορμούζ για έξι μήνες. Στην περίπτωση αυτή, τα εμπορικά αποθέματα πετρελαίου μειώνονται στο μισό μέχρι τα μέσα του έτους, φτάνοντας σε κρίσιμα χαμηλά επίπεδα τους επόμενους τρεις μήνες. Το αργό πετρέλαιο Brent εκτοξεύεται στα περίπου 190 δολ. ανά βαρέλι τον Αύγουστο, ξεπερνώντας το ιστορικό υψηλό του 2008 των 147 δολ. Τα διυλισμένα προϊόντα -ντίζελ, καύσιμο αεροπλάνων και καύσιμο πλοίων- σημειώνουν ακόμα μεγαλύτερη άνοδο. Οι τιμές του φυσικού αερίου στην Ευρώπη και την Ασία αυξάνονται στα 30 δολ./MMBtu το τρίτο τρίμηνο, ωθώντας προς τα πάνω τις τιμές της ηλεκτρικής ενέργειας και περιπλέκοντας την αναπλήρωση των χειμερινών αποθεμάτων.

Η απώλεια σχεδόν του 20% της παγκόσμιας προσφοράς πετρελαίου οδηγεί σε ελλείψεις και στην επιβολή δελτίου στην κατανάλωση καυσίμων το δεύτερο εξάμηνο του 2026, εξέλιξη που θα περιόριζε άμεσα την οικονομική δραστηριότητα, επιδεινώνοντας τον αντίκτυπο των υψηλότερων τιμών.

Σύμφωνα με την ανάλυση, σε μια τέτοια περίπτωση ο παγκόσμιος πληθωρισμός θα φτάσει το 7,7%, κοντά στα υψηλότερα επίπεδα του 2022. Αλλά σε αντίθεση με το 2022, όταν η παγκόσμια οικονομία συνέχισε να αναπτύσσεται εν μέσω του σοκ τιμών, η σοβαρότητα αυτής της διαταραχής οδηγεί την οικονομία σε ύφεση.

Ο παγκόσμιος ρυθμός ανάπτυξης για το 2026 επιβραδύνεται στο 1,4%. Οι ΗΠΑ και οι περισσότερες μεγάλες προηγμένες οικονομίες βυθίζονται σε ύφεση, ενώ ο ρυθμός ανάπτυξης της Κίνας περιορίζεται στο 3,4%.

Ζήτημα επάρκειας καυσίμων για τις αεροπορικές εταιρίες της νότιας Ευρώπης

Εάν η πολεμική σύγκρουση διαρκέσει για αρκετό καιρό, τότε το πρόβλημα για τις ευρωπαϊκές αεροπορικές εταιρίες δεν θα είναι μόνο οι τιμές αλλά κυρίως το αν θα έχουν επάρκεια καυσίμων για να συνεχίζουν απρόσκοπτα το μεταφορικό τους έργο, με τους αερομεταφορείς στη νότια Ευρώπη να είναι περισσότερο εκτεθειμένοι, σημειώνει σε ανάλυσή του ο οίκος αξιολόγησης Scope Ratings.

Οι Ευρωπαίοι μεταφορείς έχουν εισέλθει στην κρίση με ισχυρή κάλυψη αντιστάθμισης κινδύνου έναντι του σοκ των τιμών. Ωστόσο, ένα συμβόλαιο αντιστάθμισης κινδύνου δεν παραδίδει ούτε ένα λίτρο καυσίμου εάν ο προμηθευτής δεν μπορεί να το μεταφέρει. Η φυσική πρόσβαση εξαρτάται από μια αλυσίδα υποδομών εντελώς ξεχωριστή από τα χρηματοοικονομικά μέσα. Μια κλιμάκωση της σύγκρουσης που διαταράσσει οποιονδήποτε κρίκο σε αυτήν την αλυσίδα δημιουργεί μια λειτουργική κρίση, την οποία κανένα πρόγραμμα αντιστάθμισης κινδύνου, όσο πειθαρχημένο κι αν είναι, δεν μπορεί να επιλύσει και μπορεί να οδηγήσει σε φυσική διακοπή της προσφοράς καυσίμων.

Οι χώρες του Περσικού Κόλπου είχαν μερίδιο 43% στις ευρωπαϊκές εισαγωγές καυσίμων για αεροπλάνα το 2025, με την υψηλότερη εξάρτηση να καταγράφεται σε μεσογειακά κράτη όπως η Ισπανία, η Ιταλία και η Ελλάδα – χώρες που εξαρτώνται από τις διαδρομές δεξαμενόπλοιων μέσω της διώρυγας του Σουέζ και της ανατολικής Μεσογείου. Οι εταιρίες της βόρειας Ευρώπης, που τροφοδοτούνται κυρίως από διυλιστήρια του Ατλαντικού, είναι λιγότεροι εκτεθειμένες.

Οι αερομεταφορείς στην ανατολική Μεσόγειο, οι οποίοι εξαρτώνται από τερματικούς σταθμούς που τροφοδοτούνται σχεδόν εξ ολοκλήρου από δεξαμενόπλοια, αντιμετωπίζουν τον μεγαλύτερο κίνδυνο. Επίσης, οι εν λόγω τερματικοί σταθμοί, σε σχέση με την τροφοδοσία μέσω αγωγών, διαθέτουν μικρότερους αποθηκευτικούς χώρους και μεγαλύτερη εξάρτηση από τις διαδρομές που βρίσκονται τώρα υπό πίεση.

Τουρισμός, ναυτιλία και τράπεζες στην… πρώτη γραμμή έκθεσης στην κρίση

Ο τουρισμός και η ναυτιλία διαδραματίζουν δυσανάλογα σημαντικό ρόλο στην ελληνική οικονομία, εκθέτοντάς την σε κίνδυνο επιβράδυνσης λόγω των εντεινόμενων γεωπολιτικών εντάσεων στη Μέση Ανατολή, επισημαίνεται σε ανάλυση του οίκου αξιολόγησης Morningstar DBRS. Ειδικότερα, ο αποκλεισμός των Στενών του Ορμούζ οδηγεί σε νέες αλλαγές στις διαδρομές των πλοίων, υψηλότερο κόστος και ανοδική πίεση στους ναύλους, ενώ παράλληλα επιβαρύνουν τη ζήτηση για αεροπορικά ταξίδια και τουρισμό.

Για τις τράπεζες, αυτές οι εξελίξεις αυξάνουν τους πιστωτικούς κινδύνους σε περίπτωση παρατεταμένης σύγκρουσης, δεδομένης της άνω του μέσου όρου έκθεσής τους στη ναυτιλία και στον τουρισμό.

Για τις τράπεζες, αυτές οι εξελίξεις αυξάνουν τους πιστωτικούς κινδύνους σε περίπτωση παρατεταμένης σύγκρουσης, δεδομένης της άνω του μέσου όρου έκθεσής τους στη ναυτιλία και στον τουρισμό.

Ταξιδιωτική ζήτηση

Για οικονομίες που εξαρτώνται από τον τουρισμό, όπως η Ελλάδα, οι επιπτώσεις είναι πιο ορατές, δεδομένου του υψηλού μεριδίου των επισκεπτών που φτάνουν αεροπορικώς από τη δυτική Ευρώπη και από μακρινές αγορές.

Τα ταξιδιωτικά γραφεία θα μπορούσαν να αντιμετωπίσουν υψηλότερες τιμές πακέτων, αστάθεια στο πρόγραμμα πτήσεων και πιθανή πίεση στα περιθώρια κέρδους, όπου το κόστος δεν μπορεί να μετακυλιστεί πλήρως. Ενώ η Ελλάδα θεωρείται γενικά ασφαλής προορισμός, οι αυξημένες περιφερειακές εντάσεις έχουν οδηγήσει ορισμένους ταξιδιώτες να ακυρώσουν ή να αναβάλουν ταξίδια λόγω ανησυχιών για την ασφάλεια. Ταυτόχρονα, ο βασικός κίνδυνος για τις αεροπορικές εταιρίες και, κατ’ επέκταση, τις τουριστικές ροές παραμένει η διαρκής αύξηση των τιμών των καυσίμων, η οποία θα μπορούσε να μειώσει τη ζήτηση ταξιδιών εάν η σύγκρουση συνεχιστεί.

Εκτός από τα ξενοδοχεία και τα εστιατόρια, ο τουρισμός επηρεάζει επίσης διάφορους άλλους κλάδους υπηρεσιών, όπως οι μεταφορές και η ψυχαγωγία, και έχει σημαντικές έμμεσες επιπτώσεις στις μακροοικονομικές εξελίξεις, ιδίως όσον αφορά την ιδιωτική κατανάλωση, καθώς απασχολεί μεγάλο ποσοστό του εγχώριου εργατικού δυναμικού.

Θαλάσσιες μεταφορές

Η σύγκρουση στη Μέση Ανατολή επηρεάζει τις παγκόσμιες τάσεις της ναυτιλίας και τον όγκο των λιμένων της Μεσογείου. Ο αποκλεισμός των Στενών του Ορμούζ επηρεάζει κυρίως τις παγκόσμιες ροές πετρελαίου. Το Ιράν φέρεται ότι έχει αρχίσει να επιβάλλει, ανεπίσημα, τέλη περίπου 2 εκατ. δολ. ΗΠΑ ανά πλοίο για τη διέλευση μέσω των Στενών του Ορμούζ, που ισοδυναμούν με περίπου 1 επιπλέον δολ. ΗΠΑ ανά βαρέλι. Τα διαθέσιμα δεδομένα παρακολούθησης πλοίων υποδηλώνουν ότι ένα σημαντικό μερίδιο της κυκλοφορίας μέσω αυτού του διαδρόμου αφορά πλοία ελληνικών συμφερόντων.

Την ίδια στιγμή οι μεταφορείς εμπορευματοκιβωτίων έχουν εκτρέψει τα δρομολόγιά τους γύρω από το Ακρωτήριο της Καλής Ελπίδας, αντιστρέφοντας προηγούμενες προσδοκίες για σταδιακή επιστροφή στις διαδρομές της Ερυθράς Θάλασσας. Ωστόσο, η μεγαλύτερη απόσταση του δρομολογίου, η αυξημένη κατανάλωση καυσίμων και τα αυξανόμενα ασφάλιστρα κινδύνου ασκούν ανοδική πίεση στα ναύλα.

Επίσης, η εκτροπή των δρομολογίων, ώστε να κάνουν τον γύρο της Αφρικής, σημαίνει ότι ο χαμένος όγκος εμπορίου λόγω των διαταραχών στην Ερυθρά Θάλασσα την περίοδο 2024-25 είναι απίθανο να ανακάμψει για τα λιμάνια της ανατολικής και κεντρικής Μεσογείου.

Πιστωτικά ιδρύματα

Η συνεχής σύγκρουση στη Μέση Ανατολή θα μπορούσε να προσθέσει κινδύνους για τις τράπεζες στην Ελλάδα, καθώς διατηρεί υψηλότερη από τον ευρωπαϊκό μέσο όρο έκθεση σε αυτούς τους κλάδους.

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών, η έκθεση σε μεταφορές και αποθήκευση αντιπροσώπευε το 19,8% των δανείων προς μη χρηματοπιστωτικές εταιρίες το 2025, υψηλότερο από τον ευρωπαϊκό μέσο όρο, που ανήλθε στο 5,5%. Ταυτόχρονα, στις δραστηριότητες στέγασης και εστίασης η έκθεση αντιπροσώπευε το 11,1% των δανείων προς μη χρηματοπιστωτικές εταιρίες, πάνω από τον ευρωπαϊκό μέσο όρο του 2,6%.

Τα χαρτοφυλάκια δανείων προς τη ναυτιλία παραμένουν κυρίως επικεντρωμένα στα δεξαμενόπλοια και τα φορτηγά, με πιο περιορισμένη έκθεση στο συνήθως πιο ασταθές κομμάτι των εμπορευματοκιβωτίων και στα επιβατηγά πλοία. Η συνεχής αύξηση των ναύλων και η επιμήκυνση των ναυτιλιακών διαδρομών ενισχύουν προσωρινά τις ταμειακές ροές των πλοιοκτητών και βελτιώνουν την ικανότητα εξυπηρέτησης του χρέους, παρέχοντας ένα βραχυπρόθεσμο «μαξιλάρι» για την ποιότητα του ενεργητικού των τραπεζών. Ωστόσο, η αύξηση των ασφαλίστρων κινδύνου και του κόστους καυσίμων, σε συνδυασμό με ενδεχομένως χαμηλότερους όγκους συναλλαγών σε περίπτωση κλιμάκωσης των γεωπολιτικών εντάσεων και παράτασης της αναδρομολόγησης, συμβάλλει στη συμπίεση των λειτουργικών περιθωρίων κέρδους, αυξάνοντας τελικά τον πιστωτικό κίνδυνο για τους δανειστές.

Ο αντίκτυπος στις τράπεζες από την επιβράδυνση του τουρισμού θα είναι πιο διαχειρίσιμος βραχυπρόθεσμα, καθώς η άποψη των αναλυτών του οίκου αξιολόγησης είναι ότι η Ελλάδα μπορεί να επωφεληθεί εν μέρει από την εκτροπή της ζήτησης μακριά από προορισμούς που πλήττονται από συγκρούσεις, εάν ο πληθωρισμός δεν επιταχυνθεί σημαντικά και η Ελλάδα παραμείνει αμέτοχη στη σύγκρουση.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 10/4/2026)