Κατακερματισμένες δράσεις, εισαγωγική εξάρτηση και αδύναμος πολλαπλασιαστής περιόρισαν το πραγματικό αναπτυξιακό αποτέλεσμα

Του Μάκη Ντόβολου

Το Ταμείο Ανάκαμψης προστίθεται στη μεγάλη λίστα των χαμένων ιστορικών ευκαιριών της χώρας, καθώς τα βασικά ζητούμενα, όπως είναι η αύξηση της παραγωγικότητας και ο ευρύτερος μετασχηματισμός της οικονομίας, δεν επιτυγχάνονται παρά τον πακτωλό δισεκατομμυρίων που έχουν εισρεύσει από το 2021 και μετά.

Διαβάστε ακόμα: Ψηφιακή κάρτα εργασίας: Τροχάδην για να επιτευχθεί η προσαρμογή

Από την κυβέρνηση Μητσοτάκη, με τη συνεπικουρία της πάντα «πρόθυμης» Τραπέζης της Ελλάδος και άλλων φορέων, είχαν καλλιεργηθεί προσδοκίες ότι μέσω των πιστώσεων του Ταμείου Ανάκαμψης το εγχώριο παραγωγικό μοντέλο θα αλλάξει και θα υπερβούμε οριστικά τις «αμαρτίες» του παρελθόντος. Και πράγματι, οι προϋποθέσεις ήταν άκρως ευνοϊκές: Η Ελλάδα έγινε ο μεγαλύτερος αποδέκτης του RRF στην Ε.Ε. (ως ποσοστό του ΑΕΠ), με συνολικές πιστώσεις που ανέρχονται στο 20% του ΑΕΠ, σε μια χώρα που «διψούσε» για επενδύσεις, καθώς εισήλθε στην πανδημία έπειτα από μια δεκαετή οικονομική κρίση, με παρατεταμένη υποεπένδυση που είχε βλάψει την παραγωγική της ικανότητα.

Ομως η κυβέρνηση Μητσοτάκη περισσότερο ενδιαφερόταν για το μοίρασμα των κονδυλιών σε «γνωστούς και φίλους» και όχι για το πώς αυτά θα αξιοποιούνταν με τον καλύτερο δυνατό τρόπο προς όφελος της ελληνικής οικονομίας. Ετσι, φτάσαμε πέντε χρόνια μετά, εν έτει 2026, να αντιμετωπίζουμε τα ίδια προβλήματα και διαρθρωτικές αδυναμίες με τις δομές της οικονομίας λίγο πολύ αναλλοίωτες. Η Ελλάδα απέτυχε να χρησιμοποιήσει αυτή την ιστορική ευκαιρία για να αλλάξει το DNA της οικονομίας της. Η ανταγωνιστικότητα δεν βελτιώθηκε οργανικά και το μοντέλο παραμένει ευάλωτο και εξαρτημένο από εισαγωγές και παραδοσιακούς κλάδους χαμηλής εγχώριας προστιθέμενης αξίας. Επιπλέον, τα κονδύλια του Ταμείου Ανάκαμψης τελειώνουν και ήδη εκφράζονται ανησυχίες για το αν υπάρχουν νέα «καύσιμα» προκειμένου να συντηρήσουν την -έστω στρεβλή- οικονομική μεγέθυνση.

Τα προβληματικά στοιχεία του ελληνικού Ταμείου Ανάκαμψης αναδείχθηκαν σε συζήτηση που διοργάνωσε το Κέντρο Ερευνας για τη Σύγχρονη Ελλάδα και Κύπρο του London School of Economics, με συντονιστή τον Βασίλη Μοναστηριώτη, διευθυντή του κέντρου, και στην οποία συμμετείχαν η Φαίη Μακαντάση, διευθύντρια ερευνών της diaNEOsis, ο Νίκος Μαντζούφας, συνεργάτης στην EY Parthenon πρώτος διοικητής του Ταμείου Ανάκαμψης και Ανθεκτικότητας της Ελλάδας, ο Γιώργος Πετράκος, καθηγητής στο Τμήμα Μηχανικών Χωροταξίας και Περιφερειακής Ανάπτυξης του Πανεπιστημίου Θεσσαλίας, και ο Αντώνης Μπαρτζώκας, καθηγητής Οικονομικών στο Πανεπιστήμιο Αθηνών και ερευνητικός συνεργάτης στο LSE.

Η Φαίη Μακαντάση και ο Γιώργος Πετράκος έδειξαν και την «άλλη πλευρά του φεγγαριού», δηλαδή τα κακώς κείμενα του σχεδιασμού και της εκτέλεσης του Ταμείου Ανάκαμψης, τα οποία μπορούν να συνοψιστούν στα εξής:

– Η πραγματική αποτίμηση είναι λιγότερο θριαμβευτική από ό,τι παρουσιάζεται, καθώς σημαντικό μέρος των πόρων κατευθύνθηκε σε δράσεις χωρίς ισχυρό παραγωγικό ή αναπτυξιακό αποτύπωμα, όπως η χρηματοδότηση εκκρεμών χειρουργείων, το πρόγραμμα «Σπίτι μου 2», για αγορά και όχι κατασκευή πρώτης κατοικίας, και οριζόντιες δαπάνες δημοσιότητας ή τεχνικής υποστήριξης.

– Το RRF εκσυγχρονίζει απλώς το υφιστάμενο μοντέλο (κατασκευές, ενέργεια, τουρισμός, real estate), κάνοντάς το πιο πράσινο και έξυπνο, αλλά δεν αλλάζει ριζικά το παραγωγικό μοντέλο της χώρας, καθώς η επίδραση στη μεταποίηση, στην έρευνα και ανάπτυξη και τις μικρές επιχειρήσεις παραμένει πολύ ασθενής.

– Υπήρξε οριζόντια και κατακερματισμένη προσέγγιση της ψηφιακής μετάβασης σε δεκάδες μικρά έργα, vouchers και συστήματα διαχείρισης που δεν επέτρεψαν τη δημιουργία μιας κρίσιμης μάζας επενδύσεων σε στρατηγικούς τομείς.

– Το δανειακό σκέλος διοχετεύτηκε αποκλειστικά στον ιδιωτικό τομέα μέσω τραπεζών, γεγονός που περιόρισε τον κίνδυνο παραγκωνισμού των ιδιωτικών επενδύσεων από τη μία πλευρά, αλλά απέκλεισε μικρές ή αφερέγγυες επιχειρήσεις που δεν είχαν πρόσβαση στο χρηματοπιστωτικό σύστημα από την άλλη.

– Η ανάπτυξη στην Ελλάδα τα τελευταία χρόνια είναι κυρίως εκτατική (extensive) παρά εντατική (intensive), καθώς βασίζεται στην αύξηση των εισροών (μείωση ανεργίας, αξιοποίηση αδρανούς κεφαλαίου) και όχι σε πραγματική βελτίωση της συνολικής παραγωγικότητας και σε τεχνολογική αναβάθμιση που θα εξασφάλιζε μακροχρόνια δυναμική.

– Ο συγκεντρωτικός σχεδιασμός βελτίωσε οριακά την απορρόφηση και έγινε εις βάρος της δημόσιας διαβούλευσης και της συμμετοχής τοπικών φορέων και κοινωνικών εταίρων.

– Η απουσία συγκεκριμένων περιφερειακών στόχων στο RRF ενδέχεται να διευρύνει τις περιφερειακές ανισότητες.

– Ο πολλαπλασιαστής των επενδύσεων του Ταμείου Ανάκαμψης είναι αδύναμος. Καθώς η Ελλάδα δεν παράγει η ίδια την τεχνολογία ή τον βαρύ εξοπλισμό που απαιτείται για την πράσινη και ψηφιακή μετάβαση, ένα πολύ μεγάλο ποσοστό των χρημάτων που δαπανήθηκαν «διέρρευσε» αμέσως στο εξωτερικό, μέσω εισαγωγών σε αναπτυγμένες ξένες οικονομίες, αντί να στηρίζει την εγχώρια παραγωγική βάση.

– Το πρόγραμμα προσέκρουσε στα ίδια δομικά προβλήματα που ιστορικά ταλανίζουν τα δημόσια έργα στην Ελλάδα και επιβράδυναν την υλοποίηση των επενδύσεων. Τα προβλήματα αυτά ήταν: α) Δικαστικές καθυστερήσεις στις δημόσιες συμβάσεις. Οι νομικές διαμάχες μεταξύ των αναδόχων «πάγωσαν» κρίσιμα έργα, στερώντας τους πολύτιμο χρόνο μέσα στο ήδη πιεστικό 5ετές χρονοδιάγραμμα του RRF, β) οι γραφειοκρατικές διαδικασίες για την έκδοση περιβαλλοντικών αδειών, πολεοδομικών εγκρίσεων και αλλαγών στις χρήσεις γης αποτέλεσαν τεράστιο τροχοπέδη. Οπως επισημάνθηκε, οι διαδικασίες αυτές απαιτούν συχνά από τρία έως τέσσερα χρόνια για να ολοκληρωθούν, χρονικό διάστημα απαγορευτικό για ένα πρόγραμμα με αυστηρή ημερομηνία λήξης, γ) έλλειψη διυπουργικού συντονισμού: Η Δημόσια Διοίκηση εμφάνισε σημαντική αδυναμία συντονισμού κάθε φορά που η υλοποίηση ενός σύνθετου έργου απαιτούσε τη συνεργασία και τη συνέργεια μεταξύ πολλών διαφορετικών υπουργείων. Τα στεγανά των υπουργείων λειτούργησαν εις βάρος της ταχύτητας και της ευελιξίας.

Οι χρόνιες αδυναμίες απειλούν την αναπτυξιακή πορεία της χώρας

Σε στελέχη της αγοράς όσο και σε αναλυτές υπάρχει ανησυχία για την επόμενη ημέρα της ελληνικής οικονομίας, καθώς τα βασικά δομικά προβλήματα δεν αντιμετωπίστηκαν ενώ αναζητούνται ακόμη τα μεγάλα χρηματοδοτικά πακέτα που θα συντηρήσουν μια αξιόλογη αναπτυξιακή δυναμική.

Αυτήν την ανησυχία δεν θα μπορούσε να την εκφράσει πιο καθαρά το Ελληνικό Δημοσιονομικό Συμβούλιο στην εαρινή του έκθεση. Οπως επισημαίνει, «η σημαντική βελτίωση που έχει καταγραφεί στα περισσότερα μακροοικονομικά μεγέθη δεν έχει εξαλείψει τις χρόνιες μακροοικονομικές και διαρθρωτικές ανισορροπίες. Η ελληνική οικονομία εξακολουθεί να χαρακτηρίζεται από σχετικά υψηλή ανεργία ειδικά στους νέους, υψηλό δημόσιο και εξωτερικό χρέος, υψηλά ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών, χαμηλή παραγωγικότητα και χαμηλά ποσοστά ιδιωτικής αποταμίευσης. Υπάρχει, επίσης, αβεβαιότητα για το ποιοι θα είναι οι μοχλοί ανάπτυξης μεσοπρόθεσμα μετά το πέρας της ενίσχυσης από το ΤΑΑ».

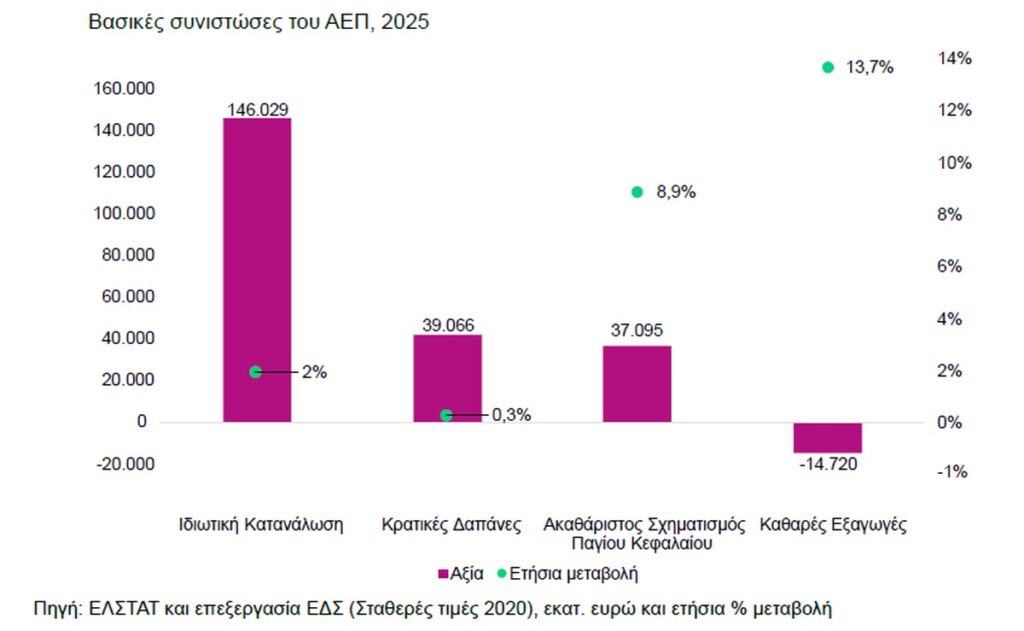

Επιπλέον, η ανάλυση του Ελληνικού Δημοσιονομικού Συμβουλίου για τις συνιστώσες του ΑΕΠ το 2025 έρχεται να επιβεβαιώσει τις απόψεις που διατυπώθηκαν στη συζήτηση που πραγματοποιήθηκε στο LSE. Ειδικότερα:

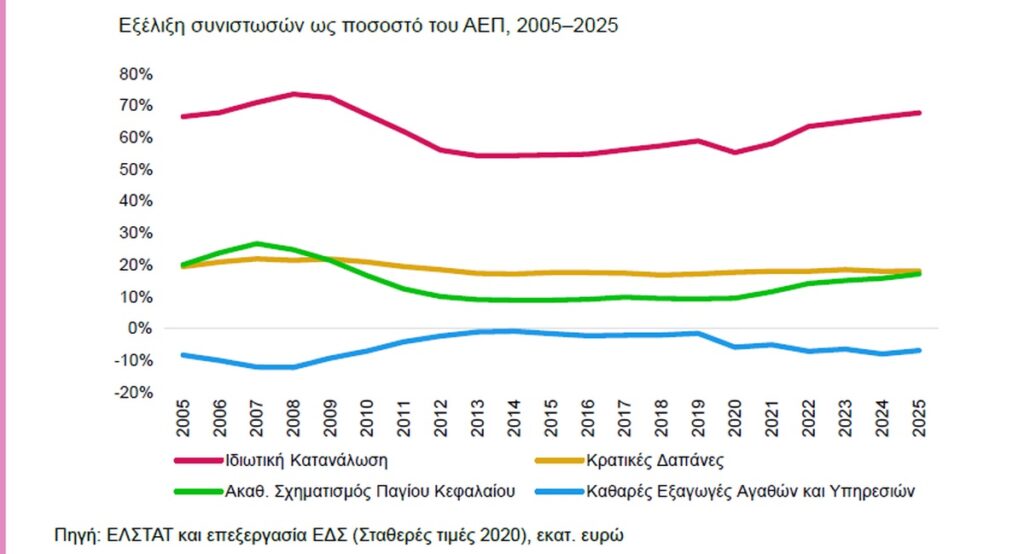

– Ιστορικά, η ιδιωτική κατανάλωση αποτελεί τη βασική συνιστώσα του ελληνικού ΑΕΠ, αντιπροσωπεύοντας περίπου τα δύο τρίτα της συνολικής οικονομικής δραστηριότητας (67,8% του ΑΕΠ το 2025). Το χαρακτηριστικό αυτό παραμένει εμφανές σε ορίζοντα εικοσαετίας, παρά τη σημαντική υποχώρηση κατά την οικονομική κρίση και τη σταδιακή ανάκαμψη των τελευταίων ετών. Η υψηλή συμμετοχή της κατανάλωσης αντανακλά τη διαχρονική εξάρτηση της ελληνικής οικονομίας από την εγχώρια ζήτηση.

– Η Ελλάδα εξακολουθεί να εμφανίζει διαχρονικά αρνητική συμβολή των καθαρών εξαγωγών αγαθών και υπηρεσιών. Αυτό δείχνει ότι η άνοδος της εγχώριας ζήτησης συνοδεύεται από υψηλή εισαγωγική εξάρτηση, περιορίζοντας τη συμβολή του εξωτερικού τομέα. Παρότι η εξαγωγική επίδοση έχει ενισχυθεί, κυρίως μέσω υπηρεσιών και τουρισμού, η ισχυρή ζήτηση για εισαγωγές παραμένει βασικό χαρακτηριστικό της ελληνικής οικονομίας.

– Ο ακαθάριστος σχηματισμός πάγιου κεφαλαίου κατέγραψε αύξηση κατά 8,9% το 2025, ενώ προβλέπεται αύξηση κατά 7,1% για το 2026, με βασικό μοχλό το Ταμείο Ανάκαμψης. Ομως η έκθεση επισημαίνει ότι πέραν της διατήρησης του υψηλού ρυθμού απορρόφησης των πόρων του μηχανισμού, απαιτείται προσεκτική αξιολόγηση των ποιοτικών χαρακτηριστικών των χρηματοδοτούμενων επενδύσεων, προκειμένου να εκτιμηθούν η αποδοτικότητά τους και ο πολλαπλασιαστικός τους αντίκτυπος στην οικονομία.

Σε ανάλογες ανησυχητικές διαπιστώσεις καταλήγει και η ετήσια έκθεση του ΙΝΕ ΓΣΕΕ. Ειδικότερα η ελληνική οικονομία, συγκριτικά με τον ευρωπαϊκό μέσο όρο, διατηρεί διαχρονικά ισχυρό προσανατολισμό στον τριτογενή τομέα. Η συμμετοχή του τομέα των υπηρεσιών στην Ακαθάριστη Προστιθέμενη Αξία αυξάνεται από 78,6% σε 80,3% την περίοδο 2009-2019, ενώ το 2025 καταγράφει 78,3%, επίπεδο αρκετά υψηλότερο (5 ποσοστιαίες μονάδες) σε σχέση με την Ε.Ε.

Από την άλλη πλευρά, ο δευτερογενής τομέας καταλαμβάνει σχετικά μικρό τμήμα της συνολικής παραγωγής. Το 2025 η συμβολή του τομέα, αν και εξακολουθεί να υπολείπεται σημαντικά της Ε.Ε. (κατά 7 ποσοστιαίες μονάδες), διαμορφώνεται πλέον σε 17,7%, δηλαδή κοντά στο προ κρίσης επίπεδό του. Αντίθετα, ο πρωτογενής τομέας διατηρεί μεγαλύτερο βάρος στην ελληνική οικονομία συγκριτικά με την Ε.Ε. Η συμμετοχή των αγροτικών δραστηριοτήτων ενισχύεται οριακά σε σχέση με το 2009 (3,3%) και φτάνει στο 4,1% το 2025, έναντι 1,8% στην Ε.Ε.

Συνολικά, παρά την ανάκαμψη ορισμένων μακροοικονομικών δεικτών, το παραγωγικό σύστημα εξακολουθεί να χαρακτηρίζεται από χαμηλή παραγωγικότητα, περιορισμένη βιομηχανική βάση, υψηλή εξάρτηση από υπηρεσίες χαμηλής ή μεσαίας προστιθέμενης αξίας, περιφερειακές ανισότητες και ανεπαρκή ενσωμάτωση τεχνολογίας και καινοτομίας στην παραγωγική διαδικασία. Η υστέρηση των παραγωγικών επενδύσεων, ιδιαίτερα σε μηχανολογικό εξοπλισμό, έρευνα και ανάπτυξη και ψηφιακό μετασχηματισμό, περιορίζει τη δυνατότητα της οικονομίας να μεταβεί σε ένα πιο ανθεκτικό, εξωστρεφές και ποιοτικά αναβαθμισμένο μοντέλο ανάπτυξης.

Το ΔΝΤ προειδοποιεί ότι δεν υπάρχουν εύκολες λύσεις

Το Ταμείο Ανάκαμψης δεν είναι η μαγική λύση που θα λύσει τα οικονομικά προβλήματα της Ελλάδας και τις εξωτερικές ανισορροπίες, ιδιαίτερα αν δεν συνοδευτεί από τις κατάλληλες εγχώριες πολιτικές, επισημαίνει ερευνητική εργασία του ΔΝΤ με τίτλο «No Quick Fix: The Recovery and Resilience Plan and External Position in Greece»

Οπως σημειώνεται, η τελική επιτυχία του Ταμείου Ανάκαμψης εξαρτάται σε μεγάλο βαθμό από τις συνοδευτικές εσωτερικές πολιτικές. Εάν η δημοσιονομική πολιτική γίνει υπερβολικά επεκτατική (διοχετεύοντας το δημοσιονομικό μέρισμα σε φορολογικές περικοπές αντί για μείωση του χρέους), η βελτίωση της εξωτερικής οικονομικής θέσης της χώρας (ισοζύγιο πληρωμών και καθαρή διεθνής επενδυτική θέση) μπορεί να μειωθεί σημαντικά. Ομοίως εάν τα νοικοκυριά αυξήσουν σημαντικά τον δανεισμό τους εν αναμονή μελλοντικών κερδών εισοδήματος (διευκολυνόμενη από χαλαρότερες μακροπροληπτικές πολιτικές), τα οφέλη του RRP θα υπονομευτούν. Αυτά τα ευρήματα έρχονται σε αντίθεση με την άποψη ότι το RRP αποτελεί εγγυημένη λύση για τις εξωτερικές ανισορροπίες της Ελλάδας και, αντίθετα, υπογραμμίζουν τον κρίσιμο ρόλο των συνετών δημοσιονομικών και μακροπροληπτικών πολιτικών στη διασφάλιση ότι το RRP/RRF μειώνει βιώσιμα τις εξωτερικές ευπάθειες της Ελλάδας.

Επίσης η ανάλυση δίνει ιδιαίτερη σημασία στην αύξηση των ιδιωτικών αποταμιεύσεων στην Ελλάδα, οι οποίες παραμένουν χαμηλές, προκειμένου να βελτιωθεί η οικονομική θέση της χώρας και να χρηματοδοτηθούν οι επενδύσεις από εσωτερικούς πόρους και όχι από εξωτερικό δανεισμό. Επιπλέον, η Ελλάδα θα μπορούσε να επωφεληθεί από την εισροή ξένων κεφαλαίων που θα κατευθυνθούν όμως προς παραγωγικές επενδύσεις και όχι απλώς σε εξαγορές/συγχωνεύσεις. Δεδομένου του κρίσιμου ρόλου των άμεσων ξένων επενδύσεων στη μεταφορά τεχνολογίας, η θέσπιση στοχευμένων κινήτρων σε στρατηγικούς τομείς όπως η μεταποίηση, οι Ανανεώσιμες Πηγές Ενέργειας και η έρευνα και ανάπτυξη θα μπορούσε να είναι αποτελεσματική για τη βελτίωση του ισοζυγίου τρεχουσών συναλλαγών μακροπρόθεσμα.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (10 ΙΟΥΛΙΟΥ 2026)

Διαβάστε ακόμα: Ξεκινά η επιδοτούμενη αλιεία λαγοκέφαλου σε Κρήτη και Αιγαίο