")

Οι πρώτοι φόβοι για τις παρενέργειες του πολέμου στο ράφι των σούπερ μάρκετ και στην ακρίβεια έχουν γίνει ήδη ορατές, εκεί δηλαδή όπου το ελληνικό νοικοκυριό μετρά καθημερινά το κόστος της διαβίωσης.

Του Κώστα Αποστολόπουλου

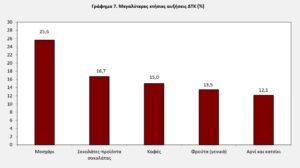

Τα πιο πρόσφατα επίσημα στοιχεία δείχνουν ότι ο πληθωρισμός ανέβηκε τον Φεβρουάριο στο 2,7%, ενώ η ομάδα «διατροφή και μη αλκοολούχα ποτά» έτρεξε με 5,2%, δηλαδή σχεδόν στο διπλάσιο του γενικού δείκτη. Τα στατιστικά αυτά, ωστόσο, δεν αποτυπώνουν ακόμη πλήρως το αποτύπωμα της νέας πολεμικής κλιμάκωσης, καθώς η σύγκρουση ξέσπασε στις 28/2/2026 και πλέον έχει μπει στην τρίτη της εβδομάδα, χωρίς καθαρό ορίζοντα λήξης.

Με άλλα λόγια, η Ελλάδα μπήκε σε αυτόν τον νέο γύρο αυξήσεων στις τιμές έχοντας ήδη φαινόμενα ακρίβειας στα τρόφιμα και σε άλλα βασικά είδη, με τον πόλεμο να λειτουργεί ως νέος πολλαπλασιαστής αβεβαιότητας. Η ΕΛ.ΣΤΑΤ. δείχνει ότι οι μεγαλύτερες ετήσιες πιέσεις τον Φεβρουάριο καταγράφηκαν σε ψωμί και άλλα προϊόντα αρτοποιίας, μοσχάρι, χοιρινό, αρνί και κατσίκι, πουλερικά, ψάρια και θαλασσινά, γαλακτοκομικά και αβγά, φρούτα, λαχανικά, σοκολάτες και προϊόντα σοκολάτας, αλλά και στον καφέ.

Η αγορά λιανικής, προς το παρόν, δεν δίνει εικόνα κατάρρευσης της ζήτησης. Τα στοιχεία της NielsenIQ για το πρώτο δίμηνο του 2026 δείχνουν αύξηση 6,1% στον συνολικό τζίρο του οργανωμένου λιανεμπορίου και 4,9% στα ταχέως κινούμενα καταναλωτικά προϊόντα, με τη μεγαλύτερη συμβολή να προέρχεται από τον όγκο και όχι από τις τιμές. Αυτό δείχνει ότι η πλήρης μετακύλιση του νέου κόστους δεν έχει ακόμη αποτυπωθεί στο ράφι. Αν όμως η σύγκρουση παραταθεί και η πίεση σε ενέργεια, σε μεταφορές και σε πρώτες ύλες συνεχιστεί, η αγορά φοβάται ότι το επόμενο κύμα θα περάσει αργότερα στα βασικά αγαθά.

Αυτό ακριβώς απασχολεί και τις ίδιες τις επιχειρήσεις. Αν και μέχρι τώρα τα σούπερ μάρκετ δεν έχουν δεχθεί νέες ανατιμήσεις από προμηθευτές λόγω της αναταραχής στη Μέση Ανατολή και η επάρκεια προϊόντων για την πασχαλινή περίοδο είναι διασφαλισμένη, στελέχη του κλάδου που μίλησαν στο πλαίσιο της γενικής συνέλευσης του ECR Hellas περιέγραψαν ένα περιβάλλον έντονης αβεβαιότητας, με ανοιχτά μέτωπα σε πληθωρισμό, επιτόκια και κόστος λειτουργίας.

Ο λόγος είναι ότι οι ενεργειακές πιέσεις είναι πραγματικές σε όλο το μήκος της αλυσίδας και για όλες τις επιχειρήσεις. Το Brent κινείται πλέον πάνω από τα 100 δολ. το βαρέλι, έχοντας ενισχυθεί πάνω από 40% μέσα στον Μάρτιο, ενώ ο πόλεμος έχει πλήξει κρίσιμες ενεργειακές υποδομές και έχει διαταράξει τις ροές μέσω των Στενών του Ορμούζ, από όπου διέρχεται περίπου το 20% του παγκόσμιου πετρελαίου και LNG. Παράλληλα, διεθνώς καταγράφονται ήδη επιπτώσεις και στην ευρύτερη εφοδιαστική αλυσίδα, με φορτία να καθυστερούν, αεροπορικές μεταφορές να ακυρώνονται και προϊόντα πετρελαϊκής προέλευσης, όπως λιπάσματα και συσκευασίες, να μπαίνουν ξανά σε καθεστώς ανησυχίας. Αυτές οι παρενέργειες συνιστούν de facto αιτίες ανατιμήσεων, που απλώς δεν έχουν προλάβει να αποτυπωθούν στο ράφι…

Πήραν την… ανηφόρα οι δείκτες τιμών έπειτα από πέντε μήνες πτώσης

Το διεθνές φόντο επίσης δεν είναι πιο ευνοϊκό. Ο δείκτης τιμών τροφίμων του FAO ανέβηκε τον Φεβρουάριο στις 125,3 μονάδες, σημειώνοντας την πρώτη άνοδο έπειτα από πέντε μήνες πτώσης, με αύξηση στις τιμές των δημητριακών, του κρέατος και των φυτικών ελαίων. Ειδικά ο δείκτης κρέατος ήταν αυξημένος κατά 8% σε ετήσια βάση, ενώ τα φυτικά έλαια έφθασαν στο υψηλότερο επίπεδο από τον Ιούνιο του 2022. Αυτό σημαίνει ότι η νέα πολεμική αναστάτωση στη Μέση Ανατολή δεν έρχεται σε μια στιγμή ηρεμίας στη διεθνή αγορά τροφίμων, αλλά σε ένα περιβάλλον όπου οι τιμές αγαθών που καλύπτουν ανελαστικές ανάγκες έχουν πάρει και πάλι την ανηφόρα. Για μια χώρα όπως η Ελλάδα, που εισάγει σημαντικό μέρος αγαθών από το εξωτερικό, αυτή η συγκυρία κάθε άλλο παρά αδιάφορη είναι.

Αλλά η ανησυχία της αγοράς δεν περιορίζεται στα τρόφιμα ή μεμονωμένα σε μια κατηγορία αγαθών, αλλά απλώνεται σε όλη την εφοδιαστική αλυσίδα, που έχει ως τελευταίο σταθμό το ράφι του καταναλωτή. Ολοι οι προμηθευτές, οι εισαγωγείς και οι λιανέμποροι όσο παρατείνεται η σύγκρουση έρχονται αντιμέτωποι με ακριβότερες μεταφορές, με μεγαλύτερες καθυστερήσεις στις παραδόσεις και νέα πίεση σε όλο το φάσμα υπηρεσιών και υλικών που είναι απαραίτητα στη δραστηριότητά τους. Αυτό σημαίνει ότι ακόμα κι αν δεν περάσουν άμεσα γενικευμένες ανατιμήσεις στον καταναλωτή, το σύστημα ήδη δουλεύει με περισσότερο κόστος και μεγαλύτερη αβεβαιότητα και είναι απλώς θέμα χρόνου το πότε θα φανούν στην τσέπη του καταναλωτή, ακόμα και αν οι εχθροπραξίες σταματήσουν σύντομα. Και αυτός είναι ο λόγος που στο οργανωμένο λιανεμπόριο παρακολουθούν πλέον όχι μόνο τις σημερινές τιμές, αλλά κυρίως τα επόμενα τιμολόγια που θα αρχίσουν να αποτυπώνουν τη διάρκεια και την ένταση της κρίσης.

Επομένως, βρισκόμαστε μπροστά στις πρώτες και όχι στις τελικές επιπτώσεις του πολέμου στην ακρίβεια, καθώς δεν έχει αποτυπωθεί ακόμη η πλήρης ανάπτυξη των νέων γεωπολιτικών δεδομένων. Ομως, με τη σύγκρουση να έχει ήδη περάσει τις δύο εβδομάδες να μπαίνει στην τρίτη και να μη διαφαίνεται αποκλιμάκωση, τα δύσκολα για τα ελληνικά νοικοκυριά ίσως είναι μπροστά μας και όχι πίσω μας…

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (20 ΜΑΡΤΙΟΥ 2026)