")

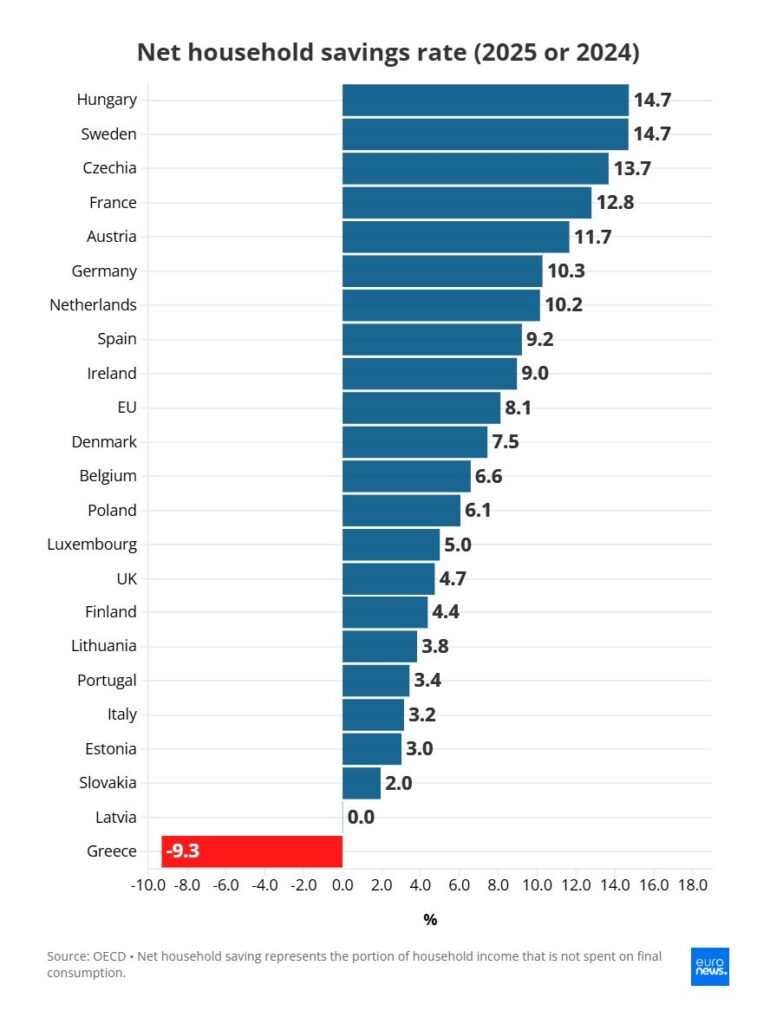

Η Ελλάδα εμφανίζεται στην τελευταία θέση της Ευρώπης ως προς την καθαρή αποταμίευση των νοικοκυριών, καθώς είναι η μοναδική χώρα όπου οι δαπάνες υπερβαίνουν το διαθέσιμο εισόδημα. Η εικόνα αυτή αποτυπώνει μια διαρκή πίεση στους οικογενειακούς προϋπολογισμούς, αλλά και τις διαφοροποιήσεις που υπάρχουν μεταξύ των ευρωπαϊκών οικονομιών. Σύμφωνα με στοιχεία του ΟΟΣΑ, τα καθαρά ποσοστά αποταμίευσης των νοικοκυριών στην Ευρώπη παρουσιάζουν μεγάλες αποκλίσεις, από αρνητικές επιδόσεις στην Ελλάδα έως διψήφια ποσοστά σε χώρες όπως η Σουηδία, η Ουγγαρία, η Τσεχία και η Γαλλία.

ΑΡΝΗΤΙΚΟ ΠΡΟΣΗΜΟ

Το 2024 ή το 2025, ανάλογα με τη διαθέσιμη σειρά στοιχείων, το καθαρό ποσοστό αποταμίευσης των νοικοκυριών κινήθηκε από -9,3% στην Ελλάδα έως 14,7% στη Σουηδία και την Ουγγαρία. Ο μέσος όρος της Ευρωπαϊκής Ένωσης διαμορφώθηκε στο 8,1%.

Το αρνητικό ποσοστό για την Ελλάδα σημαίνει ότι, συνολικά, τα νοικοκυριά καταναλώνουν περισσότερα από όσα τους απομένουν ως καθαρό διαθέσιμο εισόδημα. Η διαφορά αυτή μπορεί να καλύπτεται είτε μέσω παλαιότερων αποταμιεύσεων είτε μέσω δανεισμού. Πρόκειται για ένδειξη περιορισμένης δυνατότητας δημιουργίας οικονομικού αποθέματος, σε μια περίοδο κατά την οποία το κόστος ζωής παραμένει βασικός παράγοντας πίεσης.

ΕΥΡΩΠΑΪΚΗ ΕΙΚΟΝΑ

Στον αντίποδα, αρκετές ευρωπαϊκές χώρες καταγράφουν υψηλά ποσοστά αποταμίευσης. Πέρα από τη Σουηδία και την Ουγγαρία, πάνω από το 10% βρίσκονται η Τσεχία με 13,7%, η Γαλλία με 12,8%, η Γερμανία με 10,3% και η Ολλανδία με 10,2%. Η Ισπανία, με 9,2%, και η Ιρλανδία, με 9%, κινούνται επίσης πάνω από τον μέσο όρο της Ε.Ε.

Αντίθετα, χαμηλές επιδόσεις εμφανίζουν το Ηνωμένο Βασίλειο με 4,7% και η Ιταλία με 3,2%. Στη Λετονία το ποσοστό είναι μηδενικό, γεγονός που σημαίνει ότι τα νοικοκυριά δαπανούν το σύνολο του εισοδήματός τους. Κάτω από το 4% βρίσκονται επίσης η Σλοβακία, η Εσθονία, η Πορτογαλία και η Λιθουανία.

Η ΠΕΡΙΠΤΩΣΗ ΤΗΣ ΕΛΛΑΔΑΣ

Η ελληνική εικόνα δεν διαμορφώθηκε απότομα. Στις αρχές της δεκαετίας του 2000 το ποσοστό αποταμίευσης ήταν κυρίως θετικό, αν και υπήρχαν περίοδοι όπου πέρασε προσωρινά κάτω από το μηδέν. Η μεγάλη μεταβολή ήρθε μετά το 2010, όταν η κρίση χρέους επηρέασε έντονα τα εισοδήματα και τη δυνατότητα αποταμίευσης.

Το 2013 το ποσοστό έφθασε στο χαμηλό επίπεδο του -16,5%. Στη συνέχεια υπήρξαν διακυμάνσεις, χωρίς όμως ουσιαστική επιστροφή σε σταθερά θετικό έδαφος. Το 2021 πλησίασε ξανά το μηδέν, όμως το 2022 υποχώρησε στο -12,2% και έκτοτε κινείται κοντά στο -9%.

ΕΙΣΟΔΗΜΑΤΑ

Η χαμηλή αποταμίευση συνδέεται και με το επίπεδο των εισοδημάτων. Σύμφωνα με τη Eurostat, η Ελλάδα συγκαταλέγεται στις χώρες όπου το 2024 το μέσο προσαρμοσμένο ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών ανά κάτοικο ήταν περισσότερο από 20% χαμηλότερο από τον μέσο όρο της Ε.Ε.

Ο καθηγητής του Πανεπιστημίου Goethe της Φρανκφούρτης, Μίχαελ Χαλιάσος, επισημαίνει ότι η Ελλάδα είχε το υψηλότερο ποσοστό νοικοκυριών με κατανάλωση μεγαλύτερη από το εισόδημα στο αποκορύφωμα της κρίσης χρέους, το 2015, ενώ παρέμεινε στις υψηλότερες θέσεις και κοντά στο 2020, παρά τον περιορισμό της κατανάλωσης κατά την πανδημία.

ΔΥΣΚΟΛΗ ΜΕΤΡΗΣΗ

Η σύγκριση των ποσοστών αποταμίευσης μεταξύ χωρών δεν είναι απλή. Όπως σημειώνει ο καθηγητής στο Πανεπιστήμιο Goethe της Φρανκφούρτης, Michael Haliassos, στο Euronews Business, υπάρχουν δυσκολίες τόσο στη μέτρηση του διαθέσιμου εισοδήματος όσο και στην καταγραφή της κατανάλωσης. Σε αρκετές περιπτώσεις, τα εισοδήματα μπορεί να υποεκτιμώνται ή να μη δηλώνονται πλήρως, ενώ η κατανάλωση βασίζεται σε έρευνες που επηρεάζονται από τη μνήμη και τις απαντήσεις των νοικοκυριών.

Παρά τις δυσκολίες αυτές, τα στοιχεία δείχνουν ότι η αποταμίευση επηρεάζεται από την ηλικιακή σύνθεση, την επαγγελματική κατάσταση και τον τρόπο με τον οποίο κάθε κοινωνία αντιδρά στις κρίσεις.

ΚΙΝΗΤΡΑ

Στην Ευρώπη, βασικά κίνητρα αποταμίευσης παραμένουν η προετοιμασία για τη συνταξιοδότηση και η κάλυψη απρόβλεπτων δαπανών. Έρευνα των Τσαρλς Γιούτζι Χοριόκα και Λουίτζι Βεντούρα για το NBER, που δημοσιεύθηκε το 2025, δείχνει ότι όσο πιο ισχυρά είναι τα κοινωνικά δίκτυα προστασίας, τόσο μικρότερη είναι η ανάγκη των πολιτών να αποταμιεύουν για σύνταξη ή υγεία. Αντίθετα, όπου οι πολίτες θεωρούν ότι τα δημόσια συστήματα δεν καλύπτουν πλήρως τις μελλοντικές ανάγκες τους, η αποταμίευση λειτουργεί ως μέσο ασφάλειας.

Για την Ελλάδα, το ζητούμενο παραμένει η ενίσχυση του διαθέσιμου εισοδήματος και η σταδιακή αποκατάσταση της δυνατότητας των νοικοκυριών να δημιουργούν οικονομικό απόθεμα.