Η ελληνική αγορά των Αμοιβαίων Κεφαλαίων κατά το πρώτο τρίμηνο του 2026 παρουσίασε μια σύνθετη και ενδιαφέρουσα εικόνα, καθώς κινήθηκε ανάμεσα σε δύο διαφορετικές φάσεις: μια έντονα ανοδική πορεία στους δύο πρώτους μήνες και μια σαφή διόρθωση προς το τέλος του τριμήνου, υπό την επίδραση της γεωπολιτικής κρίσης στη Μέση Ανατολή.

ΤΟΥ ΚΩΣΤΑ ΣΙΑΜΠΡΑΚΟΥ*

Σε επίπεδο συνολικής εικόνας, το Ενεργητικό διαμορφώθηκε στα 29,93 δισ. ευρώ, καταγράφοντας αύξηση 1,69%. Σε απόλυτα μεγέθη, η κεφαλαιοποίηση ενισχύθηκε κατά 497,43 εκατ. ευρώ. Η άνοδος αυτή οφείλεται αποκλειστικά στις εισροές κεφαλαίων, οι οποίες ανήλθαν σε 980,98 εκατ. ευρώ, γεγονός που υποδηλώνει ότι η επενδυτική ζήτηση παρέμεινε ισχυρή καθ’ όλη τη διάρκεια του τριμήνου. Θα θέλαμε να υπενθυμίσουμε ότι στα τέλη Φεβρουαρίου το Ενεργητικό άγγιζε τα 31,06 δισ. ευρώ, δηλαδή είχε επιτύχει υψηλό των τελευταίων 21 ετών.

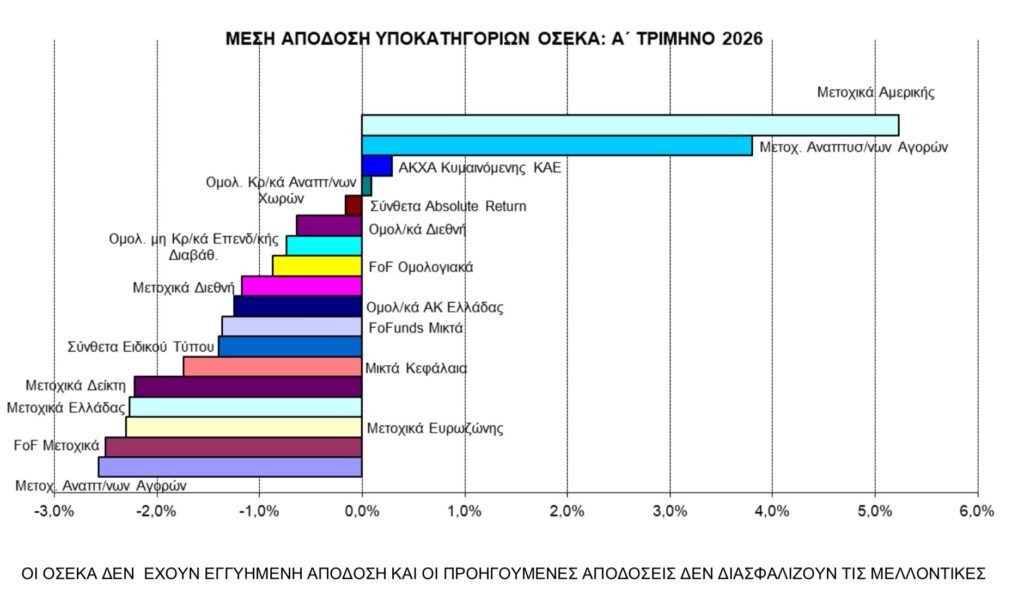

Ωστόσο, η μέση απόδοση της αγοράς διαμορφώθηκε σε αρνητικό επίπεδο (-0,66%), αντανακλώντας τις πιέσεις που ασκήθηκαν κυρίως στο τελευταίο μέρος της περιόδου, όταν η έναρξη της πολεμικής σύρραξης μεταξύ ΗΠΑ και Ισραήλ έναντι του Ιράν επηρέασε έντονα τις διεθνείς αγορές.

Σε επίπεδο κατηγοριών, οι μεγαλύτερες πιέσεις έλαβαν χώρα στα μετοχικά προϊόντα. Τα Μετοχικά Α/Κ Ελλάδας σημείωσαν πτώση Ενεργητικού -1,09%, μέση απόδοση -2,27%, ενώ αντιθέτως κατέγραψαν σημαντικές εισροές 50,25 εκατ. ευρώ. Αν και οι νέες τοποθετήσεις στα τέλη Φεβρουαρίου ήταν στα 130,72 εκατ. ευρώ, η εικόνα αυτή υποδηλώνει ότι η διόρθωση οφείλεται κυρίως στην αρνητική πορεία της αγοράς και όχι σε μαζική αποεπένδυση.

Αντίστοιχα, τα Μετοχικά Α/Κ Αναπτυγμένων Αγορών εμφάνισαν ιδιαίτερα έντονη αύξηση μεριδίων (+49,37%) και εισροές άνω των 136 εκατ. ευρώ, ωστόσο η μέση απόδοση τους κινήθηκε αρνητικά (-2,57%), επιβεβαιώνοντας τη διάσταση μεταξύ επενδυτικής ζήτησης και χρηματιστηριακής πραγματικότητας στο τέλος της περιόδου.

Σημαντική ήταν και η συμβολή των Μικτών Α/Κ, τα οποία προσέλκυσαν εισροές 135,40 εκατ. ευρώ, ενώ παρουσίασαν οριακή αύξηση Ενεργητικού (+0,96%). Η κατηγορία αυτή επιβεβαιώνει τον ρόλο της ως «ενδιάμεση» επιλογή μεταξύ ρίσκου και ασφάλειας.

Ιδιαίτερα έντονη ήταν η κινητικότητα στα ομολογιακά προϊόντα, τα οποία αποτέλεσαν βασικό αποδέκτη νέων κεφαλαίων. Τα Ομολογιακά Α/Κ Διεθνή συγκέντρωσαν εισροές ύψους 282,88 εκατ. ευρώ, ενώ τα Ομολογιακά Α/Κ Ελλάδας 90,25 εκατ. ευρώ, καταγράφοντας ταυτόχρονα θετική μεταβολή Ενεργητικού. Η συμπεριφορά αυτή αντικατοπτρίζει την παραμονή των μεριδιούχων στις πιο συντηρητικές επιλογές, ιδιαίτερα μετά την αύξηση της αβεβαιότητας.

Εξίσου σημαντική ήταν και η συμβολή των Σύνθετων Α/Κ Ειδικού Τύπου, τα οποία προσέλκυσαν 220,17 εκατ. ευρώ νέων κεφαλαίων, σημειώνοντας θετική μεταβολή Ενεργητικού 17,45%, επιβεβαιώνοντας την αυξημένη ζήτηση για πιο διαφοροποιημένα επενδυτικά προϊόντα.

Η συνολική εικόνα της αγοράς κατά το πρώτο τρίμηνο φανερώνει τη μετάβαση από ένα περιβάλλον ισχυρής επενδυτικής δυναμικής σε μια περίοδο αυξημένης μεταβλητότητας. Η γεωπολιτική κρίση επηρέασε κυρίως τις αποδόσεις και λιγότερο τις ροές κεφαλαίων, γεγονός που αποτελεί ένδειξη ωριμότητας των επενδυτών, αλλά και του θεσμού.

Παράλληλα, το περιβάλλον γίνεται ακόμα πιο σύνθετο λόγω της αυξανόμενης αβεβαιότητας γύρω από τη νομισματική πολιτική της Ευρωζώνης (και όχι μόνον). Οι ενδείξεις για πιθανή αύξηση επιτοκίων από την ΕΚΤ, ως απάντηση στις πληθωριστικές πιέσεις που ενισχύονται από την άνοδο των τιμών ενέργειας, δημιουργούν το ενδεχόμενο να παραμείνουν οι πιέσεις, κυρίως στα ομολογιακά προϊόντα.

Συνοψίζοντας το πρώτο τρίμηνο του 2026 χαρακτηρίστηκε από υψηλές εισροές και ανθεκτικότητα του θεσμού των Α/Κ, παρά τις αρνητικές αποδόσεις στο τέλος της περιόδου. Η πορεία της αγοράς το επόμενο διάστημα θα εξαρτηθεί σε μεγάλο βαθμό από την εξέλιξη της γεωπολιτικής κρίσης και τη στάση της νομισματικής πολιτικής, με τη διασπορά και την προσεκτική διαχείριση κινδύνου να αποτελούν βασικούς άξονες επενδυτικής στρατηγικής.

ΚΑΛΗ ΑΝΑΣΤΑΣΗ!!!

* Οικονοµικός αναλυτής, σύµβουλος

Αµοιβαίων Κεφαλαίων

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 10/4/2026)